Heute, 27. Mai, hat der Wirtschafts- und Währungsausschuss des Europäischen Parlaments über meinen “Bericht über die Umsetzung der EU-Anforderungen für den Austausch von Steuerinformationen: Fortschritte, Erfahrungen und zu überwindende Hindernisse” abgestimmt.

In einer ersten Abstimmung über die Änderungsanträge gab es zwar breite Unterstützung für die gemeinsam erarbeiteten Kompromiss-Änderungsanträge. Allerdings erhielten auch fünf Änderungsanträge der Rechtskonservativen und Christdemokrat*innen eine Mehrheit, die die Steuerhoheit der Mitgliedstaaten sowie die stark begrenzte Rolle des Europaparlaments in Steuerfragen betonen. Vier dieser Änderungsanträge (Nr. 24, 33, 81 und 84) wurden von der Fraktion der Europäischen Konservativen und Reformer (EKR) eingebracht, Änderungsantrag 44 stammt von der EVP-Fraktion. Liberale, Christdemokrat*innen (EVP), sowie Abgeordnete der EKR und der Fraktion Identität und Demokratie (bei der unter anderem die AfD Mitglied ist) stimmten für diese Änderungsanträge. Mit einer sehr knappen Mehrheit wurden zwei weitere Änderungsanträge (27 und 35) der EKR-Fraktion abgelehnt, die die vermeintlichen Vorteile von Steuerwettbewerb zwischen Staaten betonten.

Der Umsetzungsbericht wurde soeben mit 46 Stimmen dafür, sechs Gegenstimmen und sechs Enthaltungen angenommen. Die EKR stimmte geschlossen dagegen, die Fraktion Identität und Demokratie enthielt sich mehrheitlich.

Sven Giegold, finanzpolitischer Sprecher der Fraktion Grüne/EFA im Europäischen Parlament und Berichterstatter für diesen Umsetzungsbericht, erklärt:

“Die Konservativen untergraben die Rolle des Europäischen Parlaments in Steuerfragen. Die angenommenen Änderungsanträge der Konservativen bedeuten einen Rückschritt im Vergleich zu vorherigen Positionierungen des Parlaments. Wir brauchen keine neuen Hohelieder auf den Steuerwettbewerb in Europa, sondern mehr Zusammenarbeit in Europa gegen Steuerdumping.

Was die Konservativen “Verteidigung der nationalen Souveränität” nennen, bedeutet in Wahrheit einen massiven Steuer-Schaden für die Mehrheit der Bevölkerung. Es ist paradox: Während der Rat das Europaparlament in Steuerfragen stärker einbinden will, wünschen sich die Christdemokraten nun europäisches Steuerrecht ohne Kompetenzen für das Europaparlament. Die nationalen Steuerbehörden müssen dringend besser zusammenarbeiten, um Steuervermeidung, Steuerbetrug und Steuerflucht zu verhindern. Der Umsetzungsbericht legt eklatante Mängel in der Steuerzusammenarbeit der Mitgliedstaaten offen. Mit ihren Änderungsanträgen untergraben die Konservativen die dringend notwendige Aufsichtsfunktion des Parlaments. Durch Steuervermeidung, Steuerbetrug und Steuerflucht gehen der öffentlichen Hand jährlich Milliarden Euro an Steuereinnahmen verloren. Die Bürgerinnen und Bürger haben ein Recht darauf zu erfahren, was die Mitgliedstaaten dagegen unternehmen. Im Vorfeld des Berichts haben die Mitgliedstaaten sich geweigert, dem Parlament Zugang zu den entscheidenden Informationen über die Umsetzung der Richtlinie in den Mitgliedsländern zu gewähren.

Über ein Jahr lang haben mein Team und ich an diesem Umsetzungsbericht gearbeitet und dabei alle Fraktionen eingebunden. Die Zusammenarbeit mit allen aktiv beteiligten Fraktionen war stets konstruktiv von allen Seiten. Der Berichterstatter der Konservativen und Reformer hat sich an dieser Arbeit nicht beteiligt. Trotz Berücksichtigung in den Kompromiss-Änderungsanträgen versuchen die Rechtskonservativen nun, die langwierige und präzise Arbeit des Parlaments zu behindern und unnötig zu politisieren. Es ist bedauerlich, dass Christdemokraten und viele Liberale sich daran beteiligt haben. Die Grünen/EFA werden vor der Abstimmung im Plenum weitere Änderungsanträge einbringen um diese rückschrittliche Positionierung zu verhindern. In der namentlichen Plenarabstimmung werden wir sehen, wer eine fortschrittliche Position in Steuerfragen vertritt.”

—

UPDATE: Der Umsetzungsbericht, wie er vom Ausschuss für Wirtschaft und Währung beschlossen wurde: https://sven-giegold.de/wp-content/uploads/2021/06/DAC-Implementation-report-as-adopted-by-ECON-Committee.docx

Zusage der Mitgliedstaaten für eine stärkere Einbindung des Europaparlaments in Steuerfragen: https://sven-giegold.de/zusammenarbeit-von-steuerfahnderinnen-in-europa-fiscalis/

Kernaussagen und Ergebnisse des Umsetzungsberichts: https://sven-giegold.de/europas-staaten-kooperieren-unzureichend-in-steuerfragen/

Relevante Änderungsanträge:

Änderungsantrag 24 (EKR) – beschlossen mit 30 Stimmen dafür, 26 dagegen und 1 Enthaltung: “In der Erwägung, dass das Parlament den Grundsatz der nationalen Steuerhoheit uneingeschränkt achtet”;

Grüne Bewertung: In einer globalisierten Welt und in einem europäischen Binnenmarkt gibt es keine uneingeschänkte nationale Steuerhoheit, daher sollte auch das Europaparlament keine “Steuerhoheit uneingeschränkt” achten. Vielmehr brauchen wir im EU-Binnenmarkt verbindliche Regeln auch im Steuerbereich, auch um Nationalstaaten Gestaltungspielraum im Steuerbereich zurück zu geben.

Änderungsantrag 27 (EKR) – abgelehnt mit 28 Stimmen dafür, 29 dagegen und 2 Enthaltungen: “in der Erwägung, dass der Nutzen des Steuerwettbewerbs durch die Bekämpfung von Steuerbetrug und Steuerhinterziehung nicht geschmälert werden sollte”;

Grüne Bewertung: Steuerwettbewerb führt in eine Abwärtsspirale, die steuervermeidenden Großunternehmen nützt und ehrlichen Steuerzahler*innen schadet. Durch Steuerwettbewerb und Steueroasen verliert die öffentliche Hand dringend nötige Einnahmen für Investitionen in Bildung, Gesundheit und die grüne Transformation. Auch wird das Steuersystem immer ungerechter, da die Steuern gerade für große Unternehmen und Spitzenverdiener unter Druck kommen, während die Mittelschicht immer mehr bezahlen muss.

Änderungsantrag 33 (EKR) – beschlossen mit 31 Stimmen dafür, 26 dagegen und 1 Enthaltung: “in der Erwägung, dass das Parlament einräumt, dass es keine Gesetzgebungsbefugnis im Bereich der direkten Steuern und nur eine begrenzte Gesetzgebungsbefugnis im Bereich der indirekten Steuern hat”;

Grüne Bewertung: Das Europaparlament muss bei allen EU-Gesetzen im Steuerbereich an der Gesetzgebung mit einer Stellungnahme beteiligt werden. Ohne Stellungnahme des Europaparlaments werden in der EU auch im Bereich der direkten Steuern keine Gesetze beschlossen. Die Aussage ist daher schlicht falsch. Vielmehr liegt der Bereich der Steuern nicht in der Mitentscheidung des Europaparlaments und im Rat wird einstimmig beschlossen. Das bedeutet aber nicht, dass das Europaparlament keine Befugnisse im Bereich direkter Steuern hat. Nach dem LuxLeaks und dem PanamaPapers-Skandal hat das Parlament vielmehr die EU-Gesetzgebungsagenda mitgeprägt.

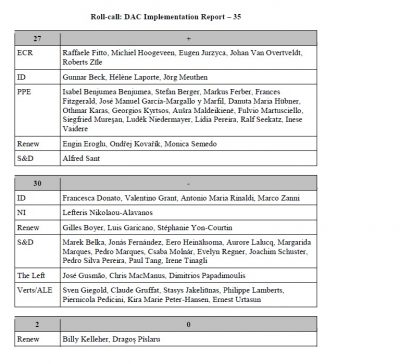

Änderungsantrag 35 (EKR, namentliche Abstimmung s.u.) – abgelehnt mit 27 Stimmen dafür, 30 dagegen und 2 Enthaltungen: “in der Erwägung, dass das Parlament den Nutzen des Steuerwettbewerbs zwischen den Mitgliedstaaten achtet und befürwortet”;

Grüne Bewertung: Siehe Änderungsantrag 27, wobei der Wortlaut dieses Änderungsantrages noch problematischer ist. Wie das Europaparlament jüngst wieder in seinem Bericht zu Steueroasen deutlich gemacht hat, befürwortet und achtet es keineswegs Steueroasen wie Irland und Luxemburg: https://sven-giegold.de/beschluss-eu-liste-steueroasen/

Änderungsantrag 44 (EVP) – beschlossen mit 37 Stimmen dafür und 22 dagegen: “in der Erwägung, dass die Steuerpolitik im Mittelpunkt der nationalen Fiskal- und Steuerhoheit steht und nationale Zuständigkeiten repräsentiert, weshalb alle wichtigen Entscheidungen auf europäischer Ebene auf der strikten Achtung der zwischenstaatlichen Logik beruhen müssen, die für diesen Bereich der europäischen Integration maßgeblich ist; in der Erwägung, dass wichtige Entscheidungen über eine weitere Integration in diesem Bereich stets unter Achtung der Verträge, der nationalen Zuständigkeiten und der nationalen Fiskal- und Steuerhoheit getroffen werden müssen;in der Erwägung, dass dieses Parlament bestrebt ist, innovative Lösungen in Steuerangelegenheiten zu finden, wobei der institutionelle Rahmen, den wir beibehalten wollen, berücksichtigt wird”;

Grüne Bewertung: Siehe Änderungsantrag 33.

Berichtsentwurf: https://www.europarl.europa.eu/meetdocs/2014_2019/plmrep/COMMITTEES/ECON/PR/2021/05-27/1221618DE.pdf

Alle Änderungsanträge: https://www.europarl.europa.eu/meetdocs/2014_2019/plmrep/COMMITTEES/ECON/AM/2021/05-27/1227024DE.pdf

Ergebnis der namentlichen Abstimmung zum Änderungsantrag 35:

—

P.S.: Europe Calling “Too big to jail? Wirtschaftskriminalität effektiv bekämpfen”. Verantwortliche in Führungspositionen von Unternehmen können selbst bei schwerer Wirtschaftskriminalität nur selten individuell zur Verantwortung gezogen werden. Das muss sich ändert. Diskutiert mit unserem hochkarätigen Gästen – Prof. Dr. Kai Bussmann, Manuela Rottmann MdB & Lena Gumnior – Donnerstag, 03.06.2021 – 19:00 – 20:30 Uhr. Gleich hier anmelden!