Ein Zwischenbericht

Die makroökonomischen Ungleichgewichte in der Eurozone sind eine der Hauptursachen der Eurokrise. Seit Beginn der Währungsunion wuchsen bei einigen Euroländern die Exportüberschüsse und bei anderen die Defizite. Länder, die über längere Zeit erheblich mehr verbrauchen als produzieren, sind auch keine vertrauenswürdigen Schuldner. Um das Gleichgewicht wiederherzustellen, steht Ländern in einer Währungsunion die Abwertung nicht mehr zur Verfügung. Die Krise der Staatsfinanzierung verschiedener Länder ist damit eng verbunden. Denn die Refinanzierung von Staatsschulden gelingt nur, wenn die eigene Wirtschaft läuft und der politische Wille zur Besteuerung der Wirtschaftsleistung vorhanden ist. Der politische Wille wiederum ist eng mit der ökonomischen Lage eines Landes verbunden. Steuererhöhungen sind schwerer durchsetzbar, wenn die Wirtschaft in der Dauerkrise steckt.

Viele Krisenzyniker – zuvorderst Hans-Werner Sinn – bezweifeln seit langem, dass die südlichen Krisenländer in der Eurozone in der Lage sind, innerhalb der Eurozone erfolgreich zu wirtschaften und ihr Wirtschaftsmodell den Notwendigkeiten einer Währungsunion anzupassen.

Die aktuellen Daten von Eurostat zur Entwicklung der Leistungsbilanzen der EU-Staaten zeigen ein gemischtes Bild. In den Krisenländern sehen wir erfreulicherweise durchweg Verbesserungen der Leistungsbilanz.

Deutschland erzielt dagegen unverändert Überschüsse. Bis Juli 2013 konnte Deutschland einen Überschuss von 105,3 Mrd. Euro erwirtschaften. Das ist eine weitere Steigerung des Überschusses im Vergleich zum Vergleichszeitraum 2012 von +3,6%. Die anderen klassischen Überschussländer Niederlande und Luxemburg haben keine dramatischen Änderungen zu verzeichnen. Frankreich mit seinem stetig sinkenden Leistungsbilanzsaldos seit 2005 muss endlich Reformen durchführen.

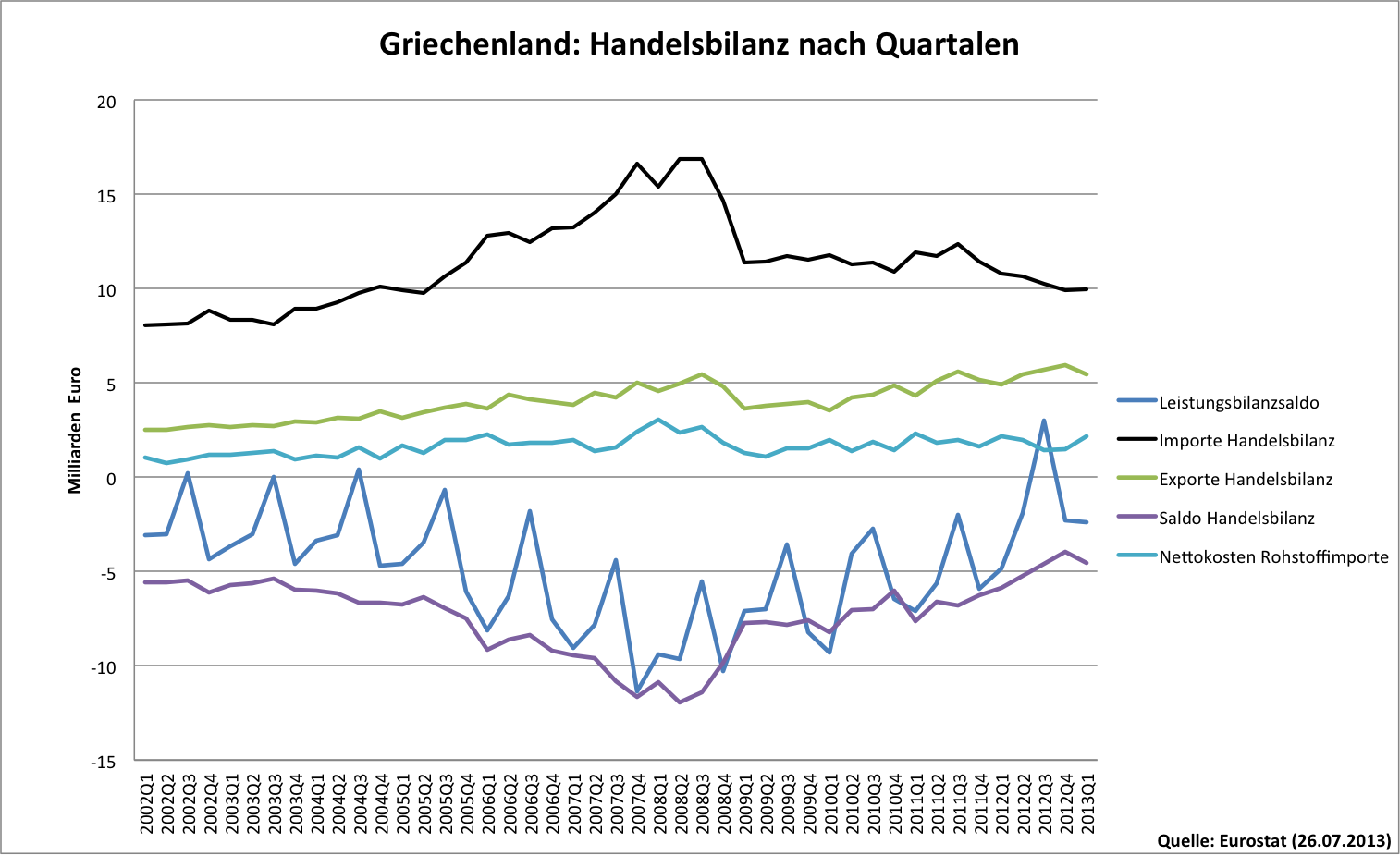

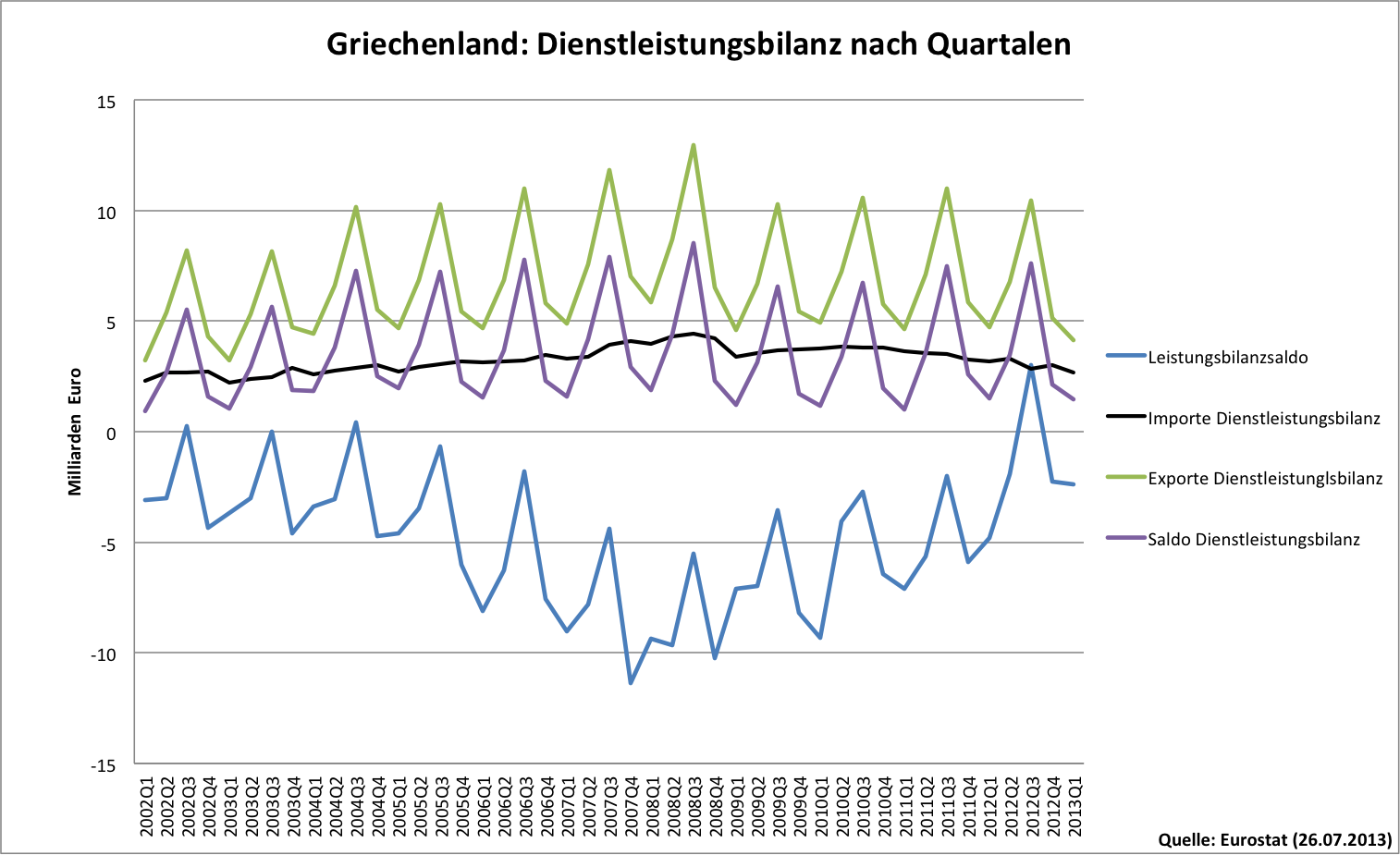

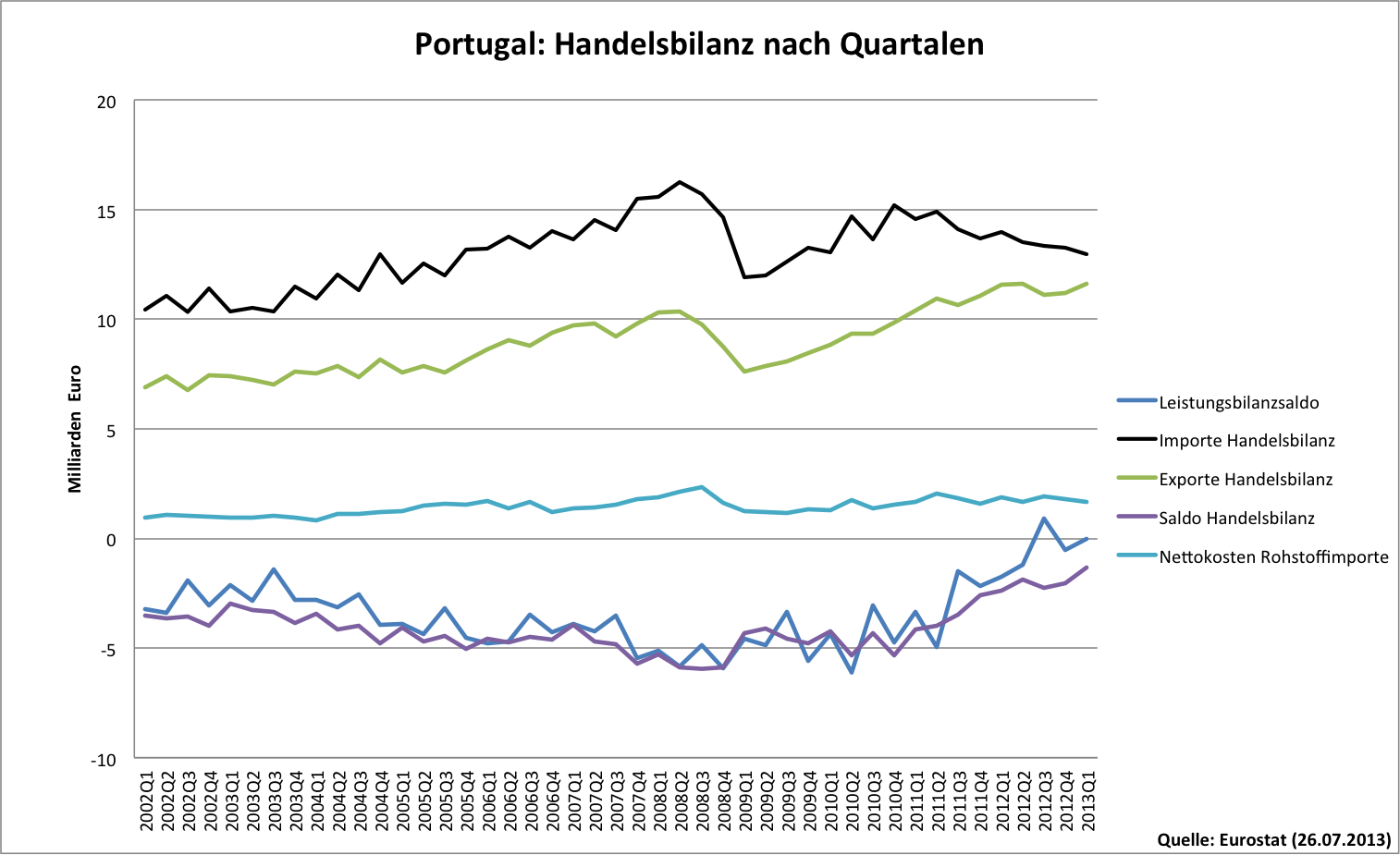

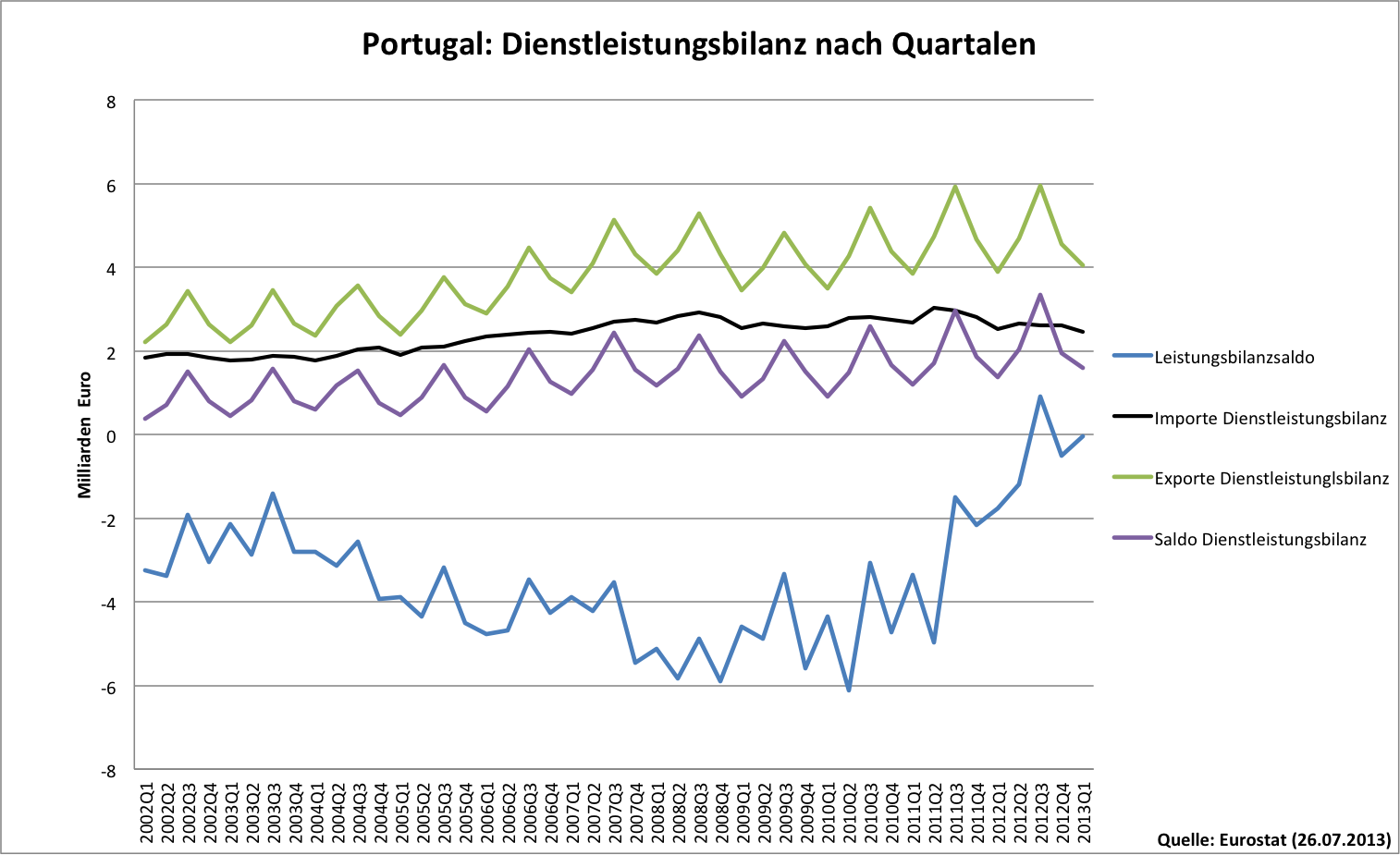

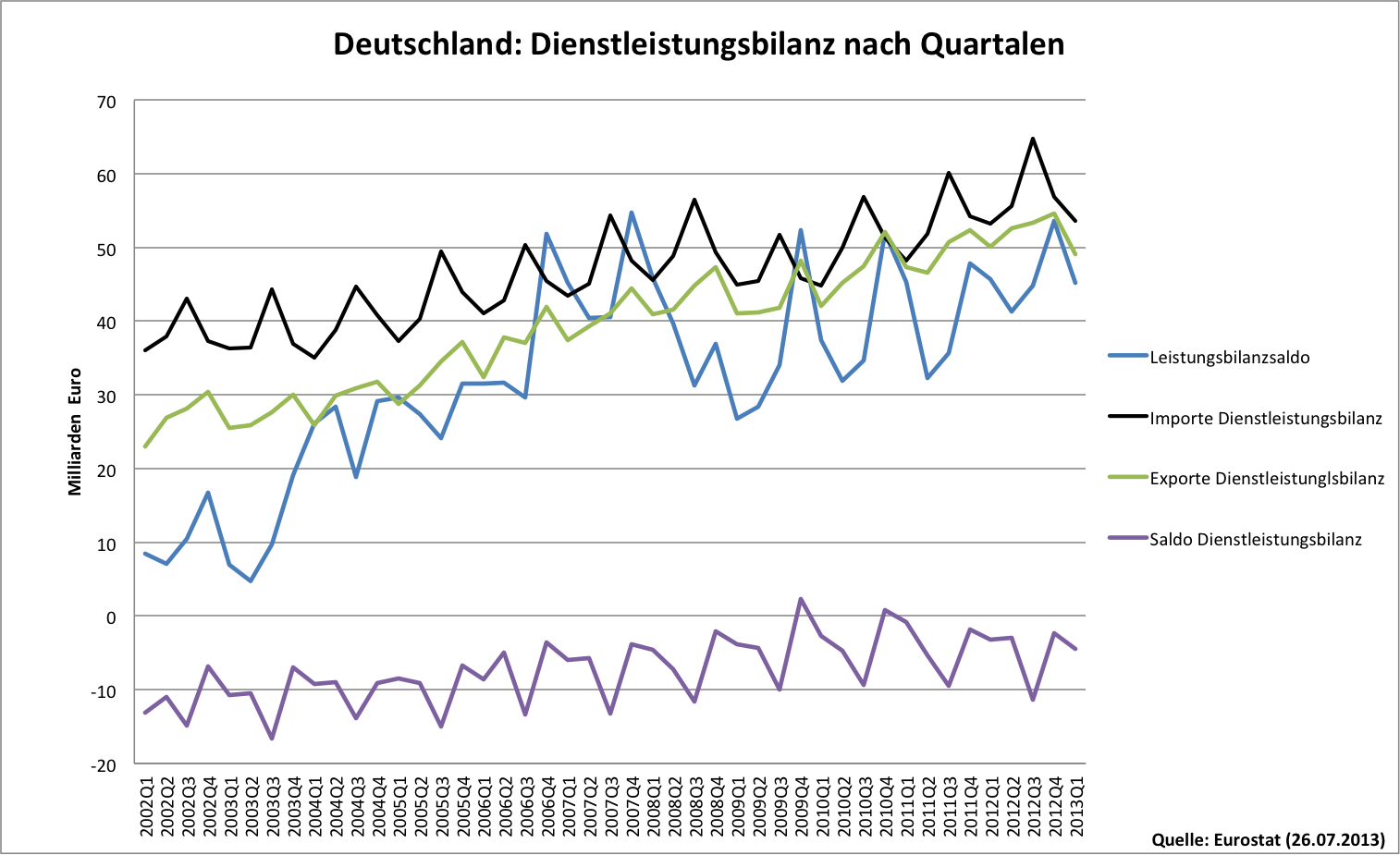

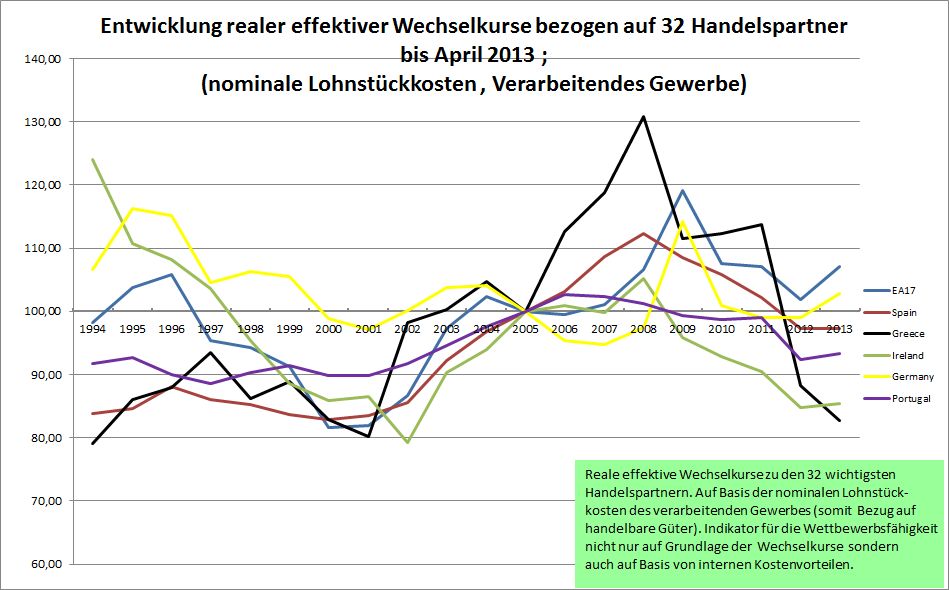

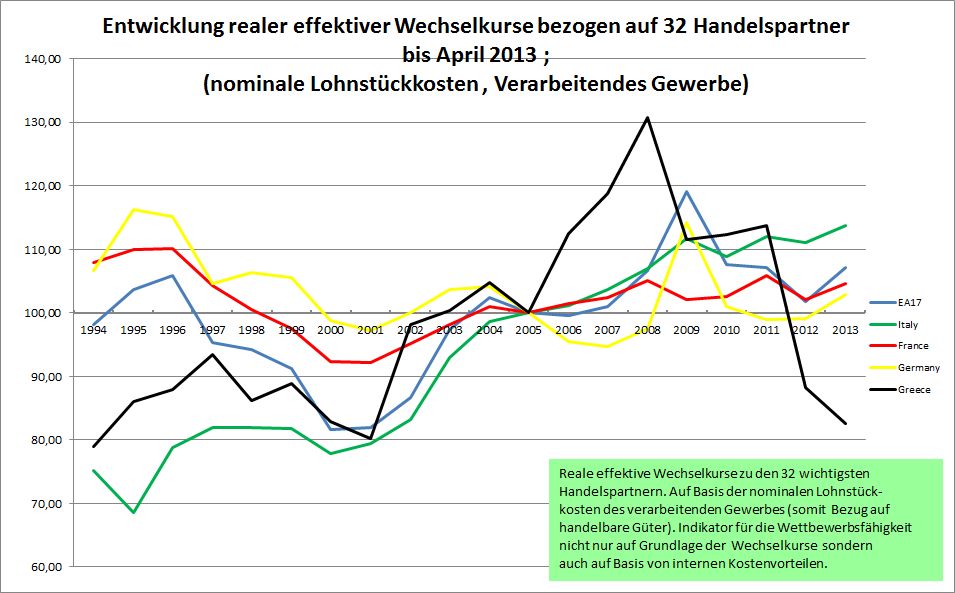

Eine Angleichung der europäischen Länder in der Wettbewerbsfähigkeit ist somit im Großen und Ganzen zu beobachten.Immer mehr KommenatorInnen betonen diese tendenzielle Verminderung der makroökonomischen Ungleichgewichte und werden daher optimistischer, was die Überwindung der Krise angeht. Das ist Grund genug, genauer hinzuschauen. Unten finden Sie für die wichtigsten Staaten in der Eurokrise Grafiken zur Entwicklung der Leistungsbilanz, getrennt nach zwei ihrer wichtigsten Bestandteile: Die Handelsbilanz mit allen Waren und Gütern sowie die Dienstleistungsbilanz inklusive Tourismus. In der Grafik zur Handelsbilanz haben wir auch die Nettokosten der Rohstoffimporte samt Öl, Gas und Ressourcen aufgetragen, die ja Teil der Handelsbilanz sind. Weiter unten finden sich Darstellungen der realen effektiven Wechselkurse. Diese unterscheiden sich von den bloßen Wechselkursen in dem Maße, dass sie die interne Wettbewerbsfähigkeit eines Landes mit einberechnen. (hierbei dienen die Lohnstückkosten des verarb. Gewerbes als Indikator) Es wird somit ein Wechselkurs im Verhältnis zu den wichtigsten Konkurrenzländern errechnet. Eine Steigerung deutet auf eine schlechtere Wettbewerbsposition gegenüber seinen Handelspartnern hin.

Hier eine Zusammenfassung der Ergebnisse der Daten:

| Land | Entwicklung der Ungleichgewichte | Veränderung durch | Bedeutung der Ressourcenimporte |

| Griechenland | Dramatische Defizite der Leistungsbilanz bis 2008, seitdem deutliche Verbesserung.Sinkender realer effektiver Wechselkurs. Höchste Wettbewerbsfähigkeit seit 2005. | Zunächst brachen mit der Konjunktur 2008 auch die Güterimporte ein. Während danach die Güterimporte stagnieren, steigen die Güterexporte. Hier sieht man die Effekte des Einbruchs der verfügbaren Einkommen einerseits und der gestiegenen Wettbewerbsfähigkeit andererseits. Die Dienstleistungsbilanz hat sich dagegen weniger positiv entwickelt. Hier fallen die Importe deutlich, während die Exporte leider auch leicht rückläufig sind. Lohnanpassungen haben im verarbeitenden Gewerbe zu einer viel höheren internationalen Wettbewerbsfähigkeit geführt. | Griechenland bezahlt seine Importe von Öl und Gas wegen Devisenmangel derzeit nicht vollständig. Das verfälscht die Handelsbilanz und damit die Leistungsbilanz. |

| Portugal | Dramatische Verschlechterung der Leistungsbilanz bis 2011. Seitdem starke Verbesserung bis nahe an den Ausgleich. | Die Entwicklung der Leistungsbilanz folgt eng der Handelsbilanz, Mit dem Lehman-Schock 2008 brachen zunächst die Güterimporte stark ein. Danach stagnierten sie, die Güterexporte dagegen boomen. Die Dienstleistungsbilanz spielt eine geringere Rolle, hat sich im Saldo aber auch verbessert. | Die Nettokosten für die Ressourcenimporte stagnieren weitgehend, haben keinen großen Einfluss auf die Gesamtsituation. |

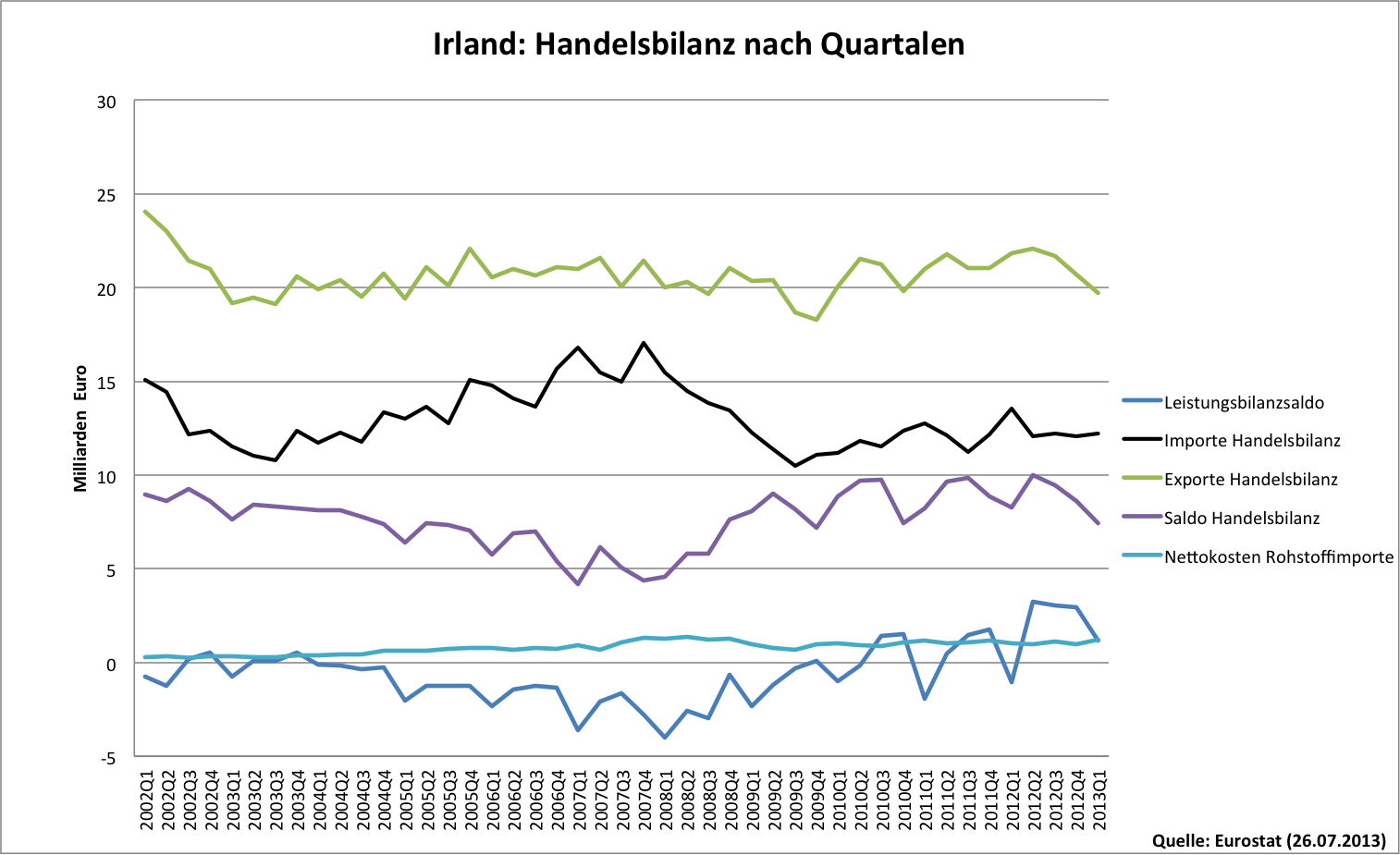

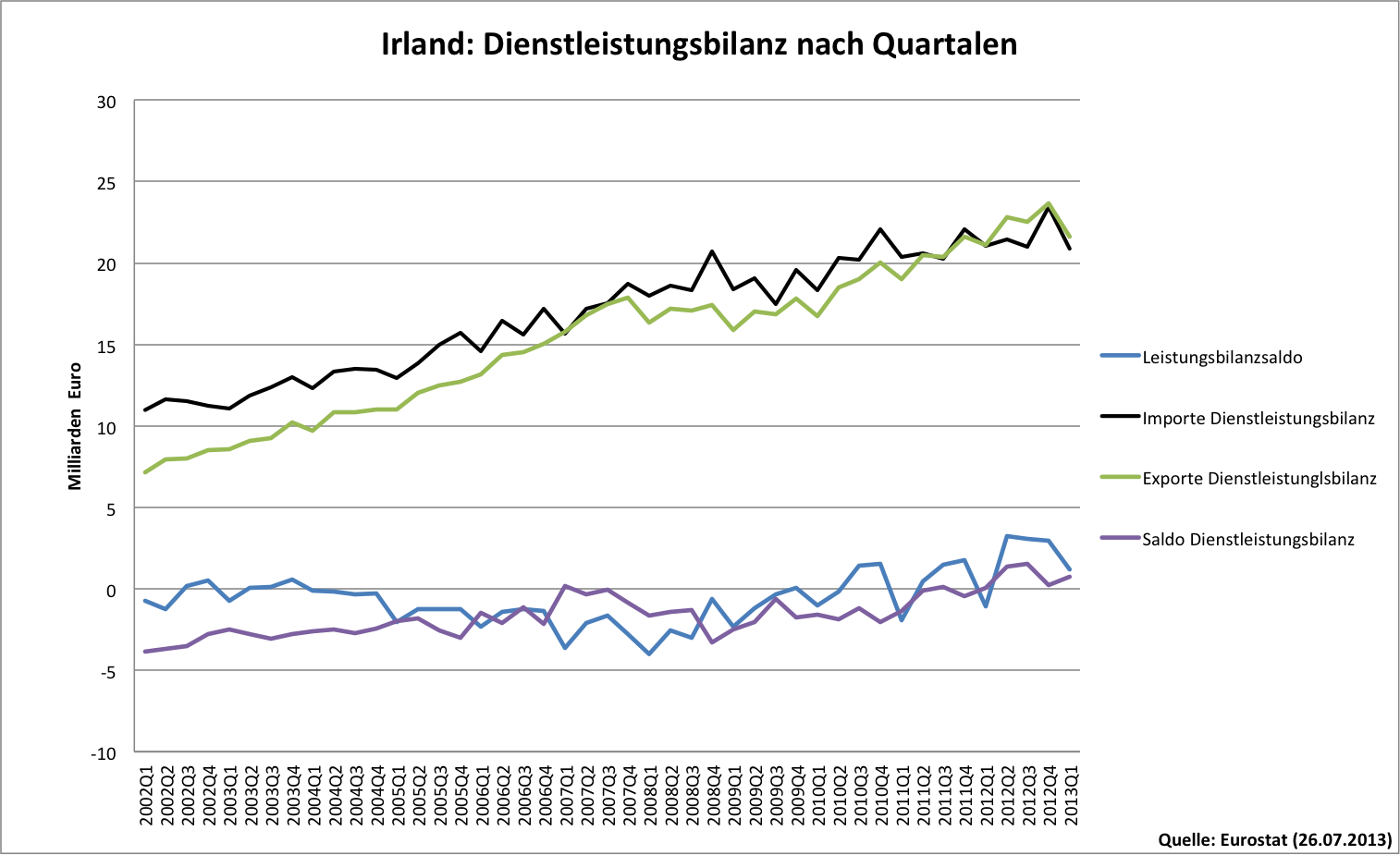

| Irland* | Die Irische Leistungsbilanz verschlechterte sich bis zum Platzen der kreditgetriebenen Immobilienblase deutlich, ohne dramatisch negativ zu werden. Doch schon 2011 gelang den Iren die Kehrtwende und die Leistungsbilanz war wieder positiv. Trotz steigender Wettbewerbsfähigkeit des verarbeitenden Gewerbes ist die Leistungsbilanz aufgrund saisonaler Schwankungen im 1. Quartal 2013 gesunken. | Das Platz der Immobilienblase führte zu einer ökonomischen Rosskur mit dramatischem Einbruch der Güterimporte. Die Güterexporte konnten dagegen ein Stück zulegen. Ebenso entwickelte sich der Saldo der Dienstleistungsbilanz positiv, auch wenn der Beitrag zur Erholung der Leistungsbilanz deutlich geringer ausfällt als der Handelsbilanz. | Irland leidet unter tendenziell steigenden Ressourcenimportkosten. |

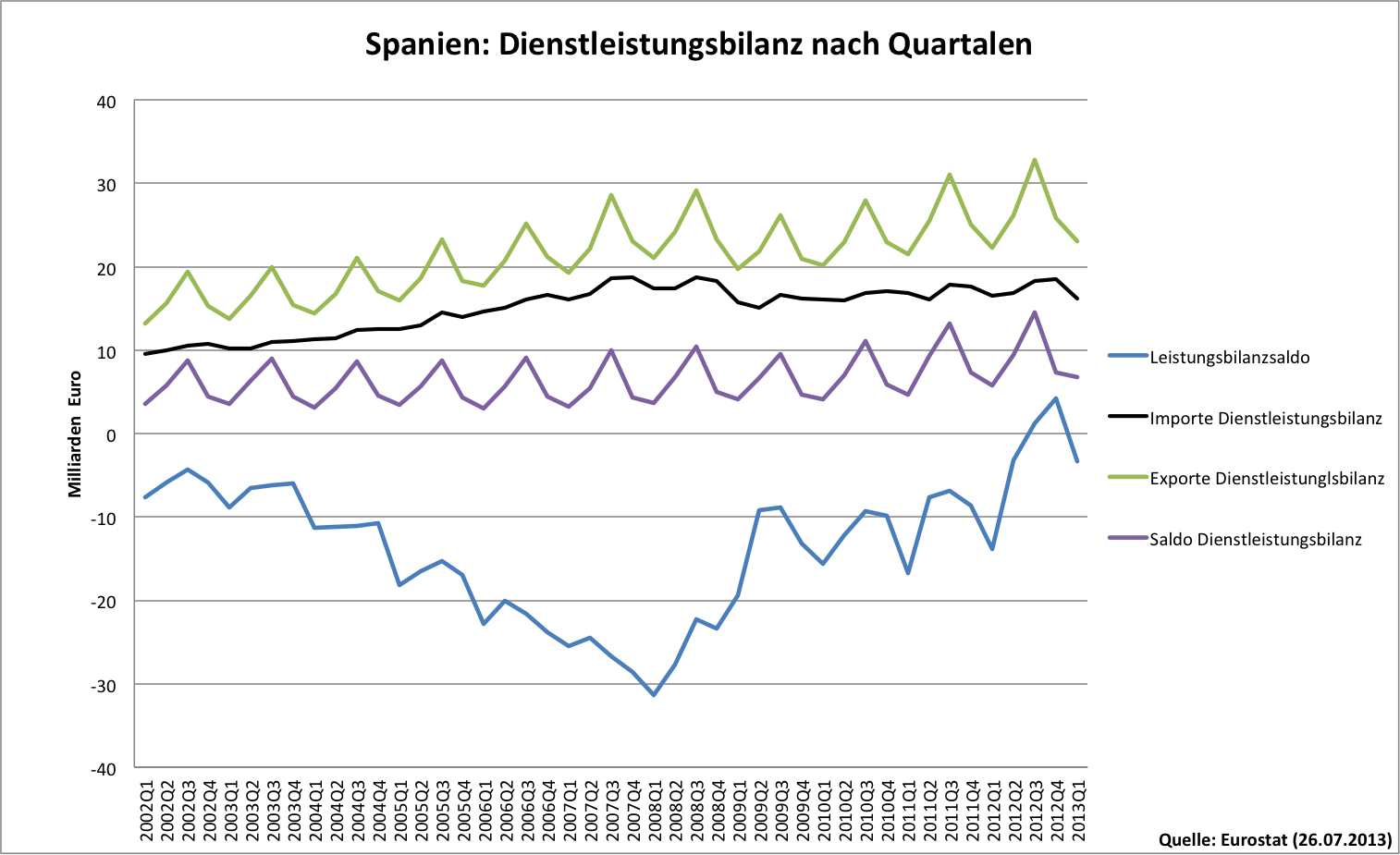

| Spanien | Die spanische Leistungsbilanz hat sich seit Beginn des Euros bis zum Platzen der Immobilienblase 2008 dramatisch verschlechtert. Seitdem setzt eine deutliche Erholung ein. Der Saldo war im letzten Quartal fast ausgeglichen. 2013 wird voraussichtlich ein höheres Niveau als 2012 in der Leistungsbilanz erreicht. Die Wettbewerbsfähigkeit des verarbeitenden Gewerbes stagniert seit 2012 auf einem guten Niveau. Die Lage ist besser als 2005. | Die Entwicklung der Leistungsbilanz folgt eng der Handelsbilanz. Mit dem Lehman-Schock brachen die Güterimporte ein. Die Güterexporte stiegen aber zuletzt deutlich, die Güterimporte stagnieren aufgrund der Rezession. In der Dienstleistungsbilanz gab es weniger Veränderungen – die Importe stagnieren, die Exporte wuchsen leicht. | Spanien leidet unter dem deutlichen Anstieg der Nettokosten für seine Ressourcenimporte. |

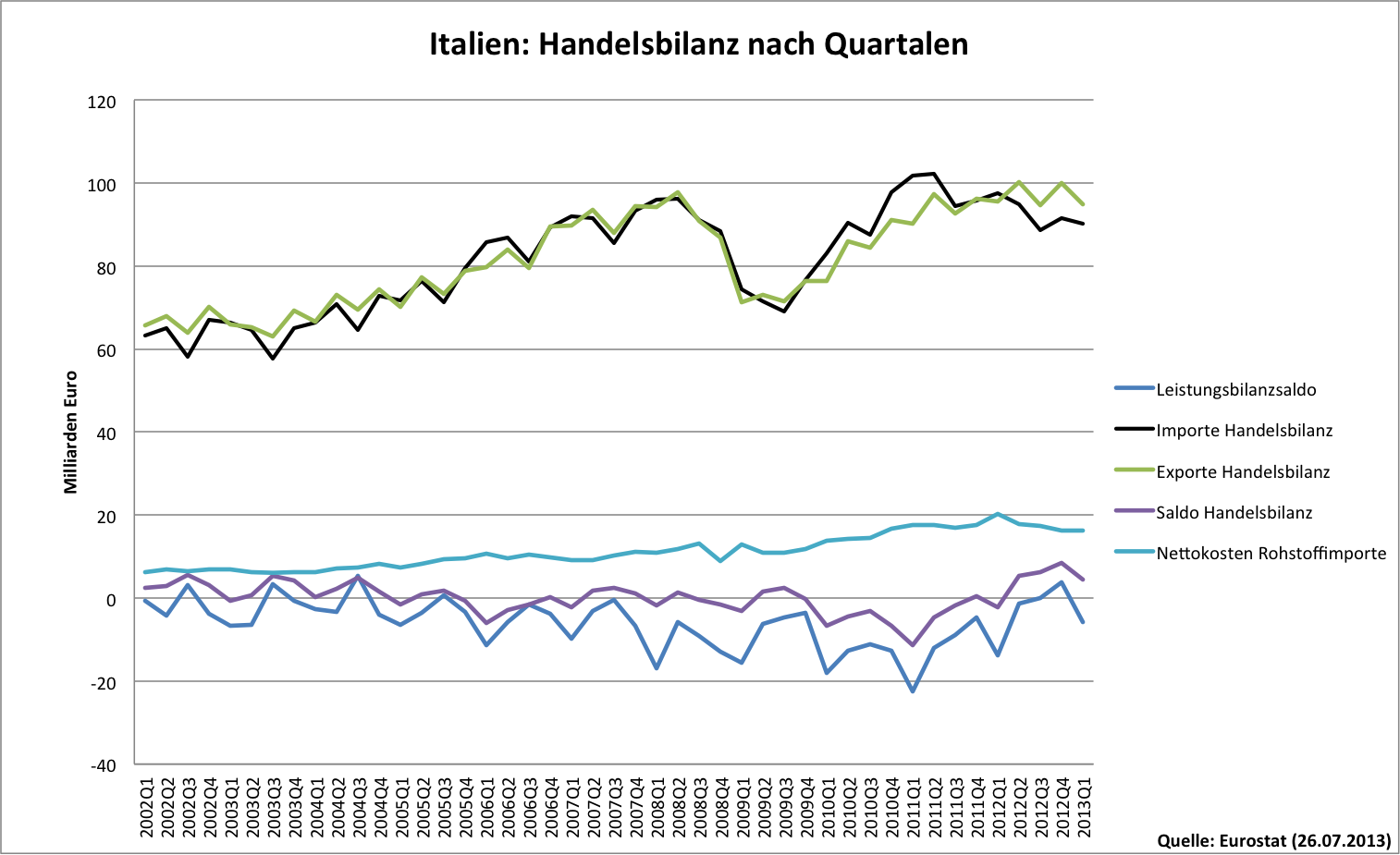

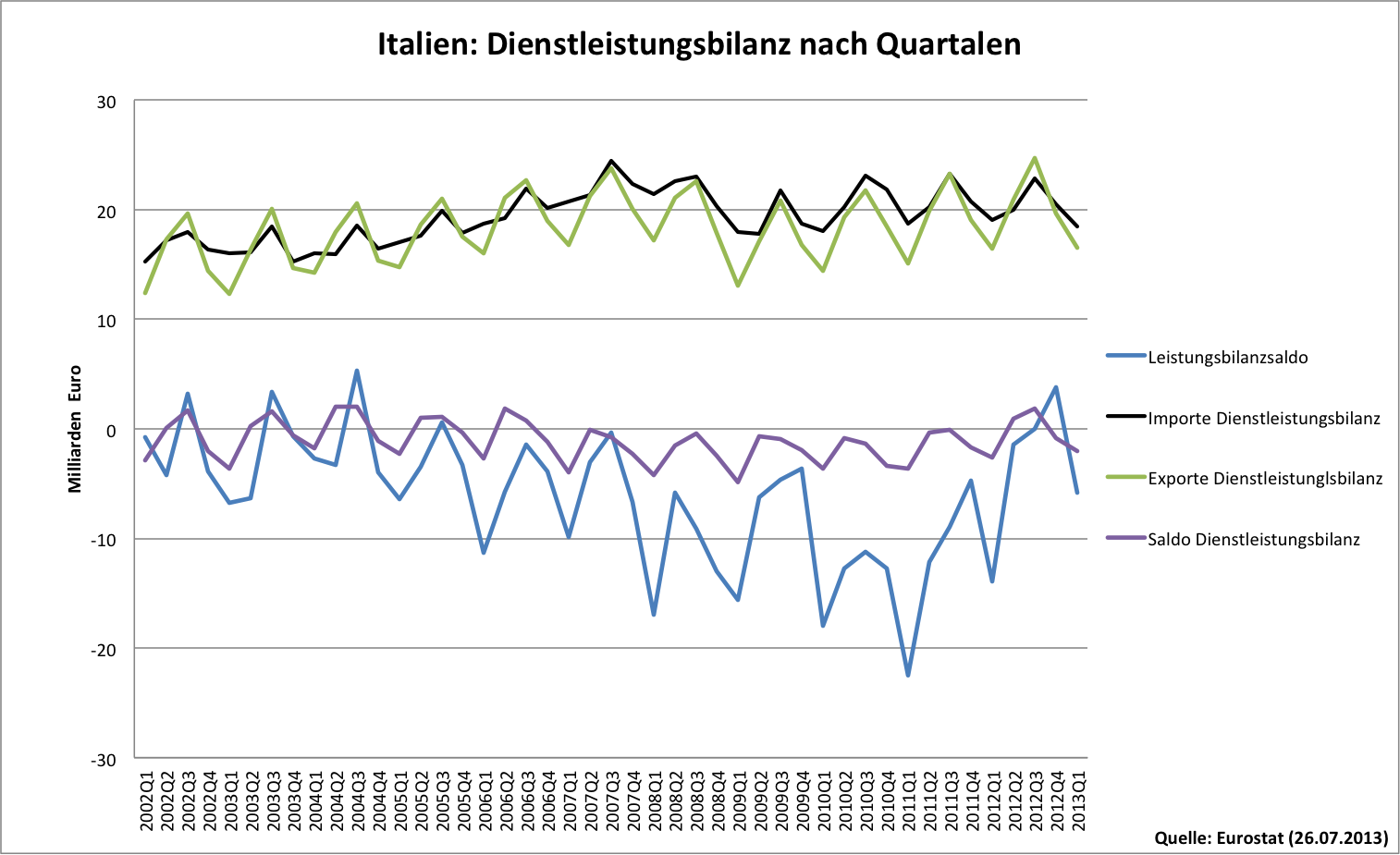

| Italien | Italiens Leistungsbilanz sank erst in 2011 dramatisch ins Minus. Schon in diesem Jahr gelang die Kehrtwende. Trotz schlechterer Wettbewerbsfähigkeit des verarb. Gewerbes konnte Italien einen sehr starken Zuwachs des Leistungsbilanzsaldos im letzten Jahr verzeichnen. Der saisonale Abschwung 2013 hat diesen nicht übertroffen, was darauf schließen lässt, das bei konstanter Entwicklung ein höherer Saldo in diesem Jahr erreicht wird. | Nach dem Einbruch der Im- und Exporte in 2008 entwickelten sich die italienischen Güterexporte und -importe dynamisch. Sie trugen im Saldo auch zur Verbesserung der Leistungsbilanz bei. Die Dienstleistungsbilanz stagniert dagegen, wenn auch hier eine leichte Verbesserung zu erkennen ist. | Italien musste einen deutlichen Anstieg seiner Nettokosten für Ressourcenimporte hinnehmen. |

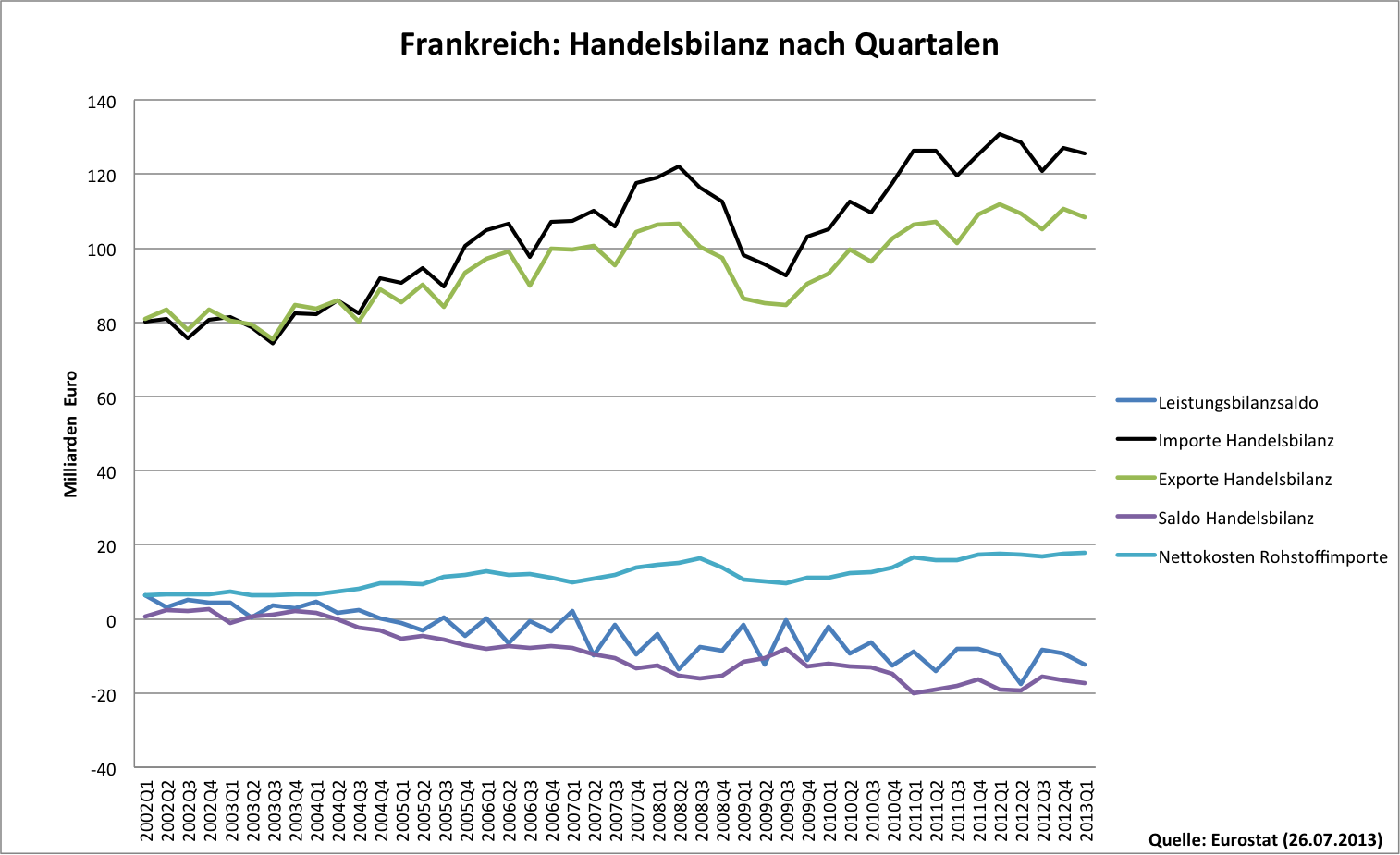

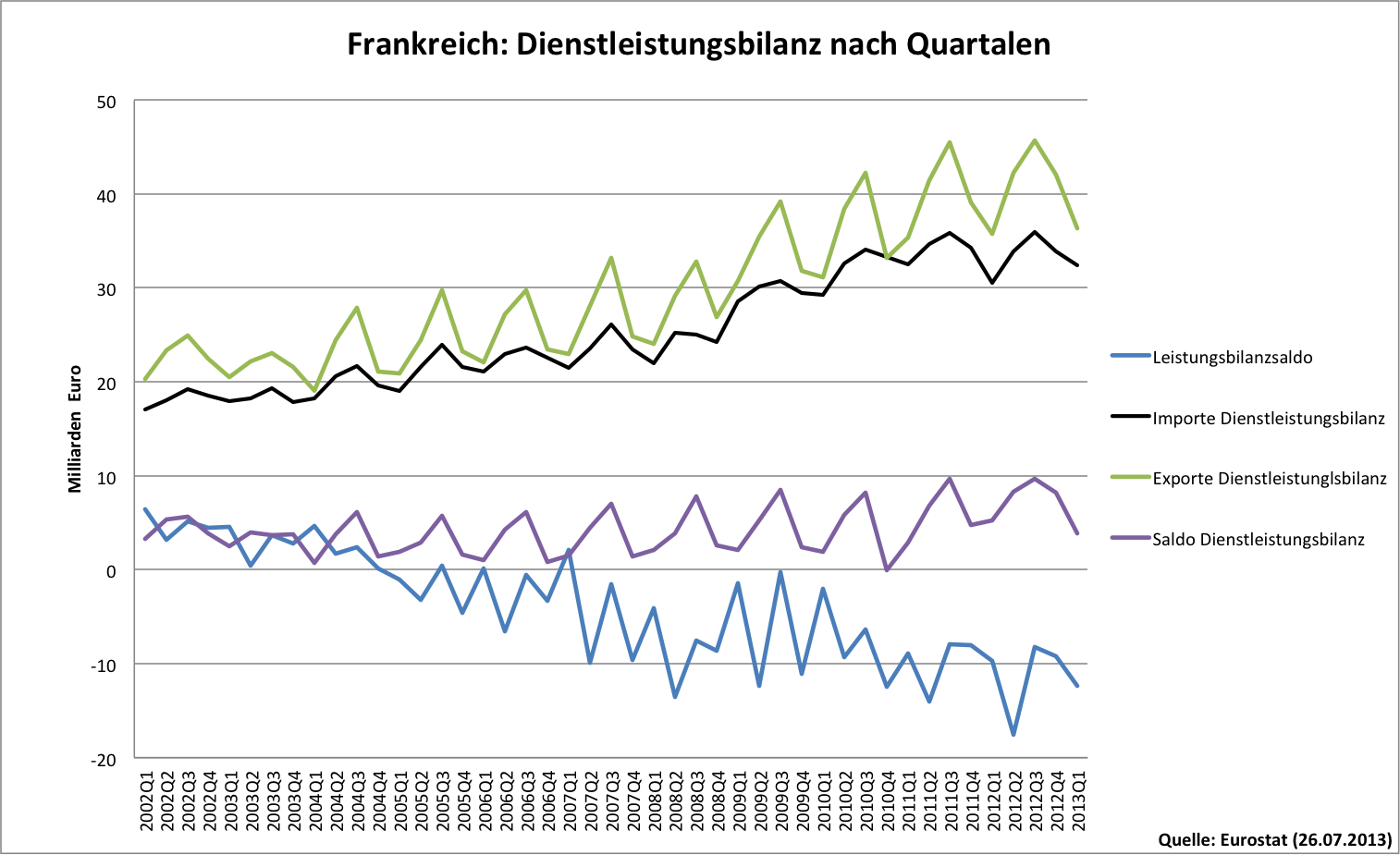

| Frankreich | Frankreich war beim Eurobeitritt mit einem Überschuss in der Leistungsbilanz gestartet. Der Saldo hat sich seitdem kontinuierlich verschlechtert und liegt schon lange im deutlich negativen Bereich. Von einer Besserung der Situation ist nichts zu erkennen.Auch bei der Wettbewerbsfähigkeit lässt sich eher eine negative Aussicht erkennen. Reformen werden dringlicher. | Getrieben ist die Entwicklung deutlich von der Handelsbilanz. Mit dem Lehman-Schock brachen die Güterimporte ein, stiegen aber zügig weit über Vorkrisenniveau. Frankreichs Güterexporte stiegen nur recht wenig. Die Dienstleistungsbilanz weist zwar wachsende Überschüsse auf, kann jedoch die steigenden Defizite der Handelsbilanz nicht kompensieren. | Frankreich leidet unter stetig steigenden Nettokosten für Ressourcenimporte. |

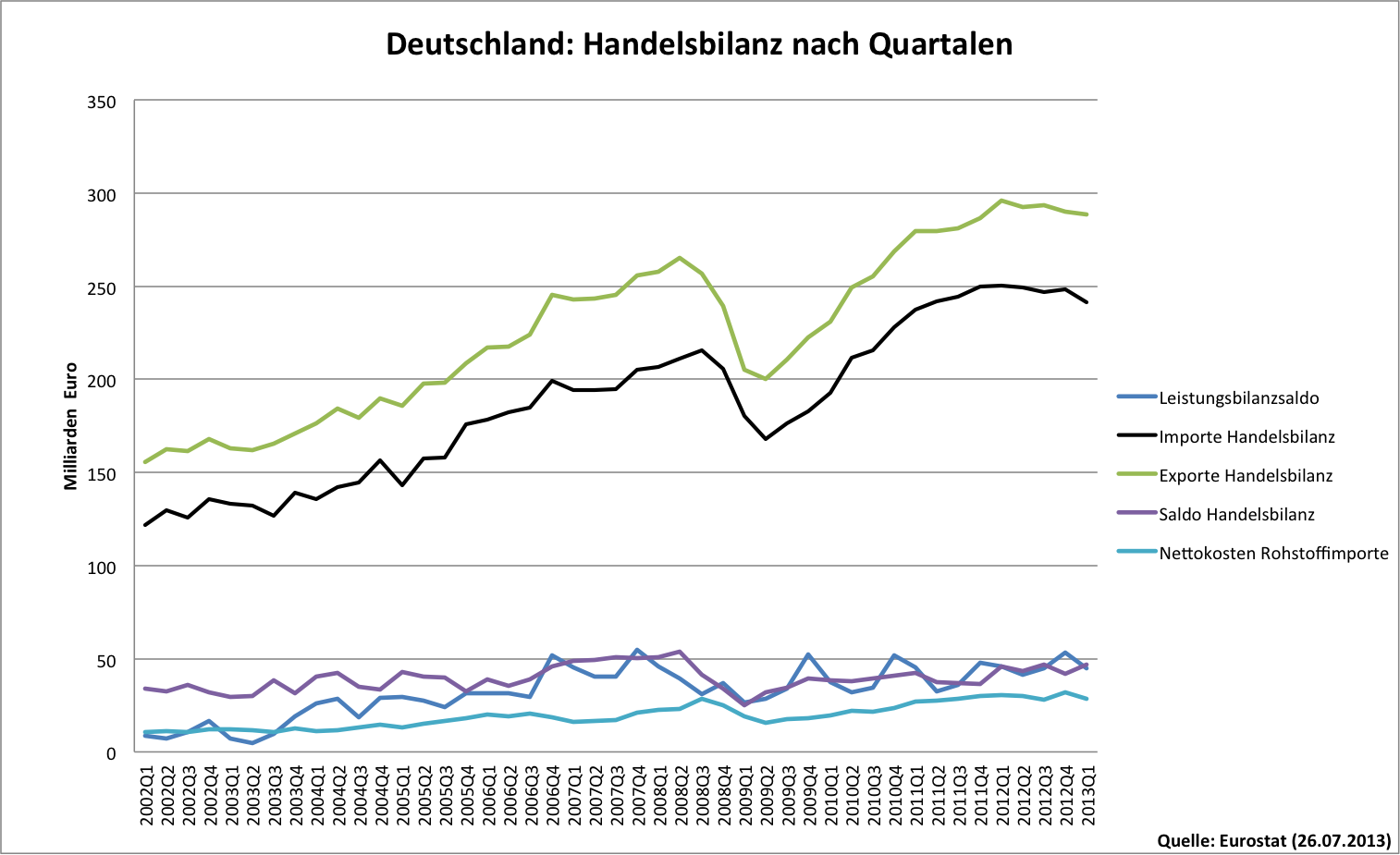

| Deutschland | Die Überschüsse der deutschen Leistungsbilanz sind seit dem Ausbruch der Krise weiter gestiegen. Die Wettbewerbsfähigkeit verschlechterte sich bis April 2013 etwas. Es ist kein Einfluss auf die Exporte zu spüren.Der positive Effekt der Kurzarbeit ist klar bei den Realen Wechselkursen zu erkennen. | Die Entwicklung der Leistungsbilanz folgt der Handelsbilanz. Beeindruckend ist schon die schiere Menge der Güterexporte – fast so viel wie Frankreich, Italien, Spanien, Irland, Portugal und Griechenland zusammen. Mit dem Lehman-Schock brachen auch die Güterexporte ein, stiegen aber schon rasch auf neue Rekordhöhen. Auch die deutsche Dienstleistungsbilanz hat sich verbessert und ist trotz der landestypischen Urlaubsticks nur noch leicht negativ. | Deutschland leidet unter steigenden Nettokosten für seine Ressourcenimporte. |

* Die Irischen Daten werden durch die Nutzung der Insel als Steueroase für transnationale Konzerne verfälscht.

Dieser erste Überblick ist mit Vorsicht zu genießen, denn hinter Aufwärts- und Abwärtsbewegungen von Aggregaten wie Güter bzw. Dienstleistungen können sich sehr verschiedene Entwicklungen verbergen. In Ländern mit wenigen Exportgütern können Sonderentwicklungen einzelner Branchen letztlich entscheidend für das Ergebnis sein und falsche Schlüsse nahelegen.

Immerhin zeigen die Daten deutlich, dass nach dem Einbruch 2008 in allen Krisenländern der Anstieg der Exporte in der Handelsbilanz einen wesentlichen Anteil an den Verbesserungen hatte. Es war also nicht einfach nur der Rückgang der Importe durch sinkende Staatsausgaben, sich ausbreitende Armut und Arbeitslosigkeit, also einen Einbruch der Binnenwirtschaft, der die Verbesserung des Saldos der Leistungsbilanz treibt. Die Krisenländer konnten durchweg mehr Güter exportieren. Allerdings ist zu erwarten, dass die Stagnation der Güterimporte nichts anderes bedeutet als eine Verminderung von Importen für den Konsum, weil mit steigender Güterproduktion für den Export ja auch mehr Vorprodukte importiert werden müssen. Damit bleibt weniger für Investitionen und die Bedürfnisse der Bevölkerung. Darüber hinaus hat sich auch die Dienstleistungsbilanz in einigen Krisenländern verbessert. Allerdings zeigt schon die Betrachtung der Größenverhältnisse: Selbst in den Mittelmeerländern mit starkem Tourismus sind die Einnahmen aus Güterexporten viel höher als aus Dienstleistungen. Lediglich Griechenland erwirtschaftet etwas mehr durch Dienstleistungen als durch Güter.

Durch diese Betrachtungen werden auch die Krisenkommentatoren widerlegt, die behaupten, dass die Erholung der Leistungsbilanzen nur eine Folge der wegbrechenden Finanzierung der Krisenstaaten in der Kapitalbilanz sei. Sicher reduziert die Verminderung der Kreditvergabe und auch die Kapitalflucht die Binnennachfrage und damit die Importe. Die erhöhten Güterexporte lassen sich so aber beim besten Willen nicht erklären. Genauer zu analysieren ist jedoch, welche Sektoren den Aufschwung der Güterexporte genau tragen.

Unvermindert besorgniserregend ist die Situation in Frankreich. Das Defizit der Leistungsbilanz hat sich weiter erhöht von -9,7 Mrd. € in 1/2012 auf -12,4 Mrd. € in 1/2013. Frankreich braucht dringend wirtschaftspolitische Reformen und eine stärkere Nachfrage aus den Partnerländern.

Wie in Frankreich hat sich anders als in den Krisenländern auch in Deutschland die Lage nicht relevant verändert. Die Binnennachfrage in Deutschland ist zwar gestiegen, aber die Ungleichgewichte sinken nicht, selbst wenn sie nun weniger gegenüber den Europartnerländern erwirtschaftet werden. Wirksame Maßnahmen wie verstärkte öffentliche Investitionen in Bildung oder die Einführung eines Mindestlohns sind bisher nicht erfolgt.

Lesen Sie auch diese hervorragende Analyse zu Spanien und der Bedeutung der preislichen Wettbewerbsfähigkeit für den Exporterfolg: http://faz-community.faz.net/blogs/fazit/archive/2012/12/03/das-spanische-paradox-warum-steigen-die-exporte-obgleich-die-wirtschaft-angeblich-nicht-wettbewerbsfaehig-ist.aspx

Wettbewerbsfähigkeit der Euroländer anhand der realen effektiven Wechselkurse

Um eine genauere Darstellung der Erfolge der Krisenländer in der Bewältigung ihrer Probleme im Bezug auf Wettbewerbsfähigkeit aufzuzeigen, ist die Betrachtung der realen effektiven Wechselkurse von einer hohen Bedeutung. Besonders wichtig ist hier die Betrachtung der wirklichen Handelspartner eines Landes, da es völlig unwichtig ist, ob ein Land wettbewerbsfähiger im Verhältnis zu einem Land ist, mit dem es nie handelt. Ein Wert über 100 bedeutet eine verschlechterte Wettbewerbsfähigkeit zum Basisjahr 2005.

„Die realen effektiven Wechselkurse geben Aufschluss über die preisliche Wettbewerbsfähigkeit eines Landes in einer weiten Interpretation. Diese Wettbewerbsfähigkeit ist wiederum ein wichtiger Bestimmungsfaktor dafür, wie erfolgreich verschiedene Länder bei der Steigerung der Produktivität, der Förderung der Innovation und der Anhebung des Lebensstandards sind. Jeweils im Verhältnis zu den entsprechenden Konkurrenzländern.“ Quelle: OECD

Bei der Betrachtung der Realen effektiven Wechselkurse (Bezug auf nominale Lohnstückkosten im verarbeitenden Gewerbe) ist zu beachten, dass diese durch Mengenveränderungen und eine zeitverzögerte Anpassung des Arbeitnehmerentgeltes stark schwanken können. Der Anstieg in Deutschland nach 2008 direkt nach dem Lehman Schock kann dadurch erklärt werden, ebenso könnte der schnelle Abstieg danach den Erfolg des Kurzarbeitergeldes wiederspiegeln. Im Allgemeinen kann eine solche Schwankung also an einer starken kurzfristigen Veränderung der Relation von Arbeitnehmerentgelt zur Produktion (Lohnstückkosten) in einem Land liegen (z.B. durch einen starken Einbruch der Realwirtschaft).

Es lässt sich auch sehen, dass durch den Euro die Wettbewerbsfähigkeiten unter den Eurostaaten korrelieren. Da es keine Wechselkursschwankungen innerhalb der Eurozone mehr gibt. Sollten also alle nötigen Konsequenzen aus der Krise gezogen werden, könnte es wirklich zu einem stabileren Wirtschaftsraum durch die Gemeinschaftswährung kommen. Die Werte zeigen, dass wir uns stark annähern. Die Konvergenz findet statt.

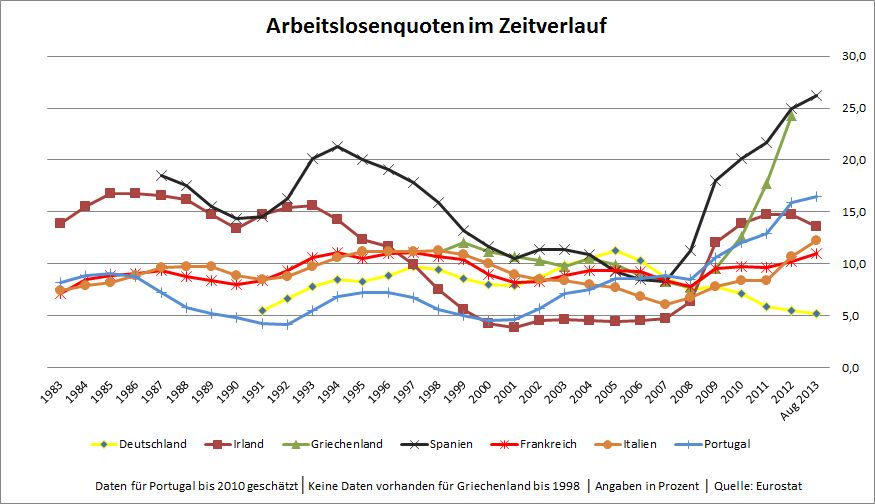

Arbeitslosenquote

Bei der Arbeitslosenquote ist leider weiterhin keine Angleichung zu erkennen. Dies hat mehrere Gründe. Zum einen ist durch die starke Abwanderung von Kapital (gleichzusetzen mit einem Wegfall von Vertrauen in ein Land) die wirtschaftliche Grundlage einiger Krisenländer geschwächt worden. Dieses Vertrauen wurde beschädigt durch geringen Reformeifer im Vorfeld des Lehmann-Schocks, sowie hohe Staatsverschuldung. Griechenland beispielsweise hatte es nicht geschafft Institutionen zu schaffen, die eine dynamische Wirtschaftsentwicklung befördern. Aus diesen Fehlern hat man nun gelernt. Indikatoren zeichnen eine Trendwende ab, Investoren kehren zurück. Dies kann in naher Zukunft zu einer Verbesserung der Arbeitslosenstatistiken führen. Für 2014 ist Wachstum prognostiziert, und erste Investoren investieren verstärkt in Griechenland, frei nach dem Motto: „Nach der Krise ist vor dem Aufschwung“. Die Aktienrenditen sind derzeit dreimal höher als in Deutschland. Hewlett Packard sowie SAP investieren verstärkt in Griechenland, was auf eine potentielle Stärke des Landes in der IT-Industrie hindeutet.

Spanien verzeichnet weiterhin steigende Arbeitslosenzahlen. Schuld hieran ist das große Gewicht der Bauindustrie im Land, welche durch das wegbleiben von Kapital und Arbeitsplatzverlusten in eine Abwärtsspirale geriet. Spanien steckt hier mitten im Strukturwandel. Wie oben bereits erwähnt ist die Exportindustrie wettbewerbsfähig und stabil. Nun gilt es weitere Arbeitsplätze in weiteren Branchen zu schaffen, um eine Verbesserung zu bewirken. Hierbei könnten Strukturhilfen oder Investitionsanreize der EU ein erster Ansatz sein. Der Schlüssel zum Erfolg liegt in Spanien in der Balance zwischen Löhnen und Qualifizierung sowie der richtigen Standortpolitik für die entsprechenden Branche. Hierbei werden verstärkt auch weiche Faktoren eine Rolle spielen, da die Kehrtwende ohne ausländisches Kapital schwieriger ist.

Die oben beschriebene Wettbewerbsfähigkeit geht einem Wirtschaftsaufschwung voran, was für die Arbeitslosenzahlen eine positive Prognose erhoffen lässt.