Am heutigen Mittwoch hat das Europaparlament den ersten Bericht seines Sonderausschusses TAXE gegen Steuerdumping in der EU mit breiter Mehrheit verabschiedet (1). Eine große Mehrheit der Abgeordneten hat dem Bericht zugestimmt. Der Bericht prangert die Versäumnisse der EU-Mitgliedstaaten und der EU-Kommission an und fordert strengere Regeln gegen Steuerdumping von Großkonzernen. Die Grünen/EFA-Fraktion hat den fraktionsübergreifenden Kompromiss unterstützt, dringt aber auf eine Verlängerung des Mandats des Ausschusses. Nach wie vor verweigern Kommission, Rat und Mitgliedstaaten die Einsicht in zentrale Dokumente, die Aufschluss über die politische Verantwortung für das jahrzehntelange Steuerdumping geben würden. Wichtige Zeugen und Verantwortliche sind nicht vor dem Ausschuss erschienen oder haben die Fragen der Abgeordneten nur unzureichend beantwortet wie Jean-Claude Juncker. Am morgigen Donnerstag soll das Plenum die Verlängerung der Untersuchungen beschließen. Dazu sagt der wirtschafts- und finanzpolitische Sprecher der Grünen/EFA-Fraktion Sven Giegold:

“Heute hat das Europaparlament ein starkes Maßnahmenprogramm gegen Steuerdumping beschlossen. Der Bericht fordert europäische Regeln gegen Steuerdumping, die weit über die jüngst beschlossenen OECD/G20-Pläne hinaus gehen. Die EU-Kommission und der Rat der Mitgliedsländer sind nun am Zug. Eine verbindliche öffentliche länderspezifische Finanzberichterstattung (country-by-country-reporting) für Großunternehmen sowie eine Offenlegung von Steuerabsprachen zwischen Regierungen und Konzernen, sogenannten Tax Rulings, sind zentrale Elemente des geforderten Maßnahmenpakets. Außerdem sprechen sich die Abgeordneten für einen europäischen Fonds zum Schutz von Whistleblowern aus und verlangen Reformen der Regeln für staatliche Beihilfen. Aktuell fließen Rückzahlungen von Unternehmen nicht in den EU-Haushalt, sondern in die Kasse des Mitgliedstaates, der die schmutzigen Vereinbarungen mit dem Unternehmen geschlossen hat. Die EU-Kommission muss diese Forderungen schnellstmöglich aufnehmen und in Gesetzesvorschläge gießen. Die Mitgliedsländer sollten ihren Widerstand gegen neue Maßnahmen gegen eine europäische Steuerkooperation endlich aufgeben. Das Europaparlament fordert dazu die EU-Kommission auf, einen Gesetzesvorschlag gegen steuerliche Marktverzerrungen vorzulegen, der im Mehrheitsverfahren beschlossen werden kann.

Leider konnten wir Grüne keinen Mindestsatz für Unternehmensteuern in der EU durchsetzen. Die Einigung auf eine gemeinsame konsolidierte Körperschaftsteuerbemessungsgrundlage bleibt damit ein zahnloser Tiger. Steuerdumping wird auch weiterhin möglich sein. Auch fand sich keine Mehrheit für gemeinsame europäische Regeln zu internationalen Steuerabkommen und zur einheitlichen Behandlung von ausländisch beherrschten Unternehmen. Die Vorschläge scheiterten an Konservativen, Rechtskonservativen und Liberalen. Dagegen konnten wir durchsetzen, dass die Gruppe Verhaltenskodex Unternehmensbesteuerung transparenter und rechenschaftspflichtig gegenüber dem Europaparlament werden soll.

Der Ausschuss hat nach einigen Anfangsschwierigkeiten Fahrt aufgenommen. Mit dem heute verabschiedeten Bericht darf die Arbeit des Sonderausschusses nicht enden. Wir haben noch zu klären, wer für Steuerdumping und Steuervermeidung in den EU-Mitgliedsstaaten politisch verantwortlich war und ist. Die EU-Bürgerinnen und Bürger haben ein Recht darauf zu erfahren, wer es Großkonzernen ermöglicht hat, hohe Milliardenbeträge an Steuerzahlungen einzusparen. Die Aufklärung muss ab morgen in die zweite Runde gehen.”

(1) Vor etwas mehr als einem Jahr wurde die EU vom LuxLeaks-Skandal durchgeschüttelt. Der EU-Kommissionspräsident Jean-Claude Juncker musste sich als ehemaliger Luxemburger Premierminister rechtfertigen und versprach umfassende Reformen der Steuergesetzgebung in der EU. An der Praxis des Steuerdumpings hat sich seither so gut wie nichts geändert.

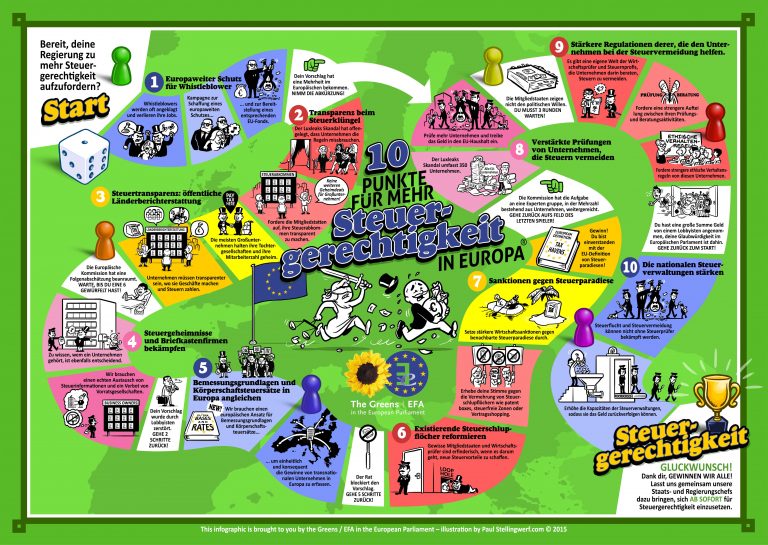

Die wichtigsten Punkte des Maßnahmenpakets gegen Steuerdumping:

- Zügige Einführung einer einheitlichen konsolidierten Körperschaftsteuerbemessungsgrundlage

- Aufforderung an die Kommission, Blockaden im Rat der Mitgliedstaaten wegen des Einstimmigkeitserfordernisses aufzulösen, indem von Artikel 116 des Vertrags zur Arbeitsweise der EU Gebrauch gemacht wird, der Gesetzgebung gegen steuerliche Marktverzerrungen auch im Mehrheitsverfahren ermöglicht

- Öffentliche länderübergreifende Steuertransparenz von Großunternehmen

- Veröffentlichung von Steuervorbescheiden (tax rulings)

- Veröffentlichung von Unternehmen gewährte Steuervorteile

- Anpassung der Regeln der staatlichen Beihilfe, so dass an ein Unternehmen illegal gewährte Steuerbehilfen eines Landes in den EU-Haushalt fließen

- Reform der Ratsgruppe Verhaltenskodex Unternehmensbesteuerung einschließlich Transparenz und Rechenschaftspflicht gegenüber dem Europaparlament

- Schutz von Whistleblowern durch einen europäischen Gesetzesrahmen sowie durch einen europäischen Fonds für finanzielle Entschädigung

- Überarbeitung der Zins- und Lizenzrichtlinie sowie der Mutter-Tochter-Richtlinie, um Schlupflöcher zu schließen und über Quellensteuern sicherzustellen, dass Gewinne mindestens einmal besteuert werden

- Einfügen von Anti-Missbrauchsklauseln in die Doppelbesteuerungsabkommen der Mitgliedstaaten

- Aufforderung an die Kommission, einen europäischen Gesetzesrahmen für bilaterale Steuerabkommen zu erarbeiten

- Forderung einer EU-weit einheitlichen Definition von Steueroasen

- Vermeidung von Interessenkonflikten bei Wirtschaftsprüfungs- und Steuerberatungsgesellschaften

- Reform der Zusammensetzung beratender EU-Gremien zur Gewährleistung ihrer Unabhängigkeit

- Einsetzung eines UN-Gremiums, um Lösungen auf globaler Ebene zu finden

Der Bericht kann hier vollständig heruntergeladen werden: A8-0349_2015_EN