Gemeinsam mit meinem Bundestagskollegen Gerhard Schick habe ich eine Argumentationshilfe zur europäischen Einlagensicherung (EDIS) erstellt:

Hintergrund

Die Krise im Euroraum hat Schwachstellen in der Architektur der Währungsunion aufgezeigt. Es zeigte sich, dass die gemeinsame Geldpolitik eine gemeinsame Bankenaufsicht benötigt. Bankenkrisen und Rettungsaktionen auf Kosten der Steuerzahler waren letztlich die Folge. Eine Bankenunion – bestehend aus einer europäischen Bankenregulierung und Bankenaufsicht, der Bankenabwicklung und den gemeinsamen Standards für die Einlagensicherung – war als Ordnungsrahmen nötig. Alle drei Elemente wurden von uns Grünen begrüßt und von der Bundesregierung behindert. Die Grünen sind für die Bankenunion, denn nur eine europäische Lösung kann einen Wettlauf um lasche Regeln und Aufsicht verhindern, von deren Folgen in einer Krise doch alle Mitgliedsländer betroffen sind. Die gemeinsame Einlagensicherung ist die dritte, noch zu errichtende Säule der Bankenunion. Dabei ging es uns Grünen immer darum, dass die Bankenunion nicht zu einer unerwünschten Vereinheitlichung in den Geschäftsmodellen und Eigentumsformen von Banken führen darf. Vielmehr müssen Regeln und Aufsicht dem Prinzip der Proportionalität folgen und unterschiedliche Geschäftsmodelle nach Risiko und Komplexität unterschiedlich behandeln. Dafür haben wir uns im Europaparlament erfolgreich eingesetzt.

Der aktuelle Vorschlag der EU-Kommission geht auf den sogenannten Fünf-Präsidentenbericht zur Zukunft der Wirtschafts- und Währungsunion zurück und sieht die Schaffung einer gemeinsamen Einlagensicherung („European Deposit Insurance Scheme“) EDIS samt in der Endstufe mit einem gemeinsamen Fonds für alle Banken der Bankenunion (derzeit Eurozone) vor. EDIS wird beim Einheitlichen Abwicklungsmechanismus angesiedelt und vom sogenannten gemeinsamen Ausschuss für die einheitliche Abwicklung und Einlagenversicherung verwaltet. Der Ausschuss entscheidet über die Auszahlung von Mitteln aus dem Einlagenversicherungsfonds (Deposit Insurance Fund – DIF) an die nationalen Einlagensicherungssysteme und (ab Juli 2020) über die risikobasierten Beiträge der Banken an den DIF.

Kritik und grüne Antworten

Kritik: EDIS sei illegal

Die juristischen Dienste von sowohl Kommission als auch Rat bescheinigen EDIS eine tragfähige Rechtsgrundlage. Wie in der Vergangenheit entscheidet der Europäische Gerichtshof über die Zulässigkeit europäischer Gesetze. Soweit hat der EuGH alle Klagen im Bereich der Wirtschafts- und Währungsunion zurückgewiesen und die Rechtsauffassung von EU-Kommission und Rat gestützt.

Kritik: EDIS sei überflüssig

Ein europäisches System der Einlagensicherung ist grundsätzlich geboten. Denn erstens braucht eine Währungsunion ein einheitliches Maß an Sicherheit für Bankeinlagen. Andernfalls ist 1€ auf der Bank in einem Land weniger/mehr wert als 1€ auf der Bank in einem anderen. EDIS hilft zu vermeiden, dass im Krisenfall das Vertrauen in eine Bank nicht von deren Standort abhängt, weil die Einlagen supranational garantiert werden. Kapitalflucht im Krisenfall kann so vorgebeugt werden.

Zweitens wurde durch die Bankenunion Aufsicht und Abwicklung von (großen) Banken an europäische Institutionen übertragen. Auch der amerikanische Einlagensicherungsfonds FDIC (Federal Deposit Insurance Corporation) ist sowohl für Bankenabwicklung als auch Einlagensicherung zuständig, was sehr gut funktioniert. Kontrolle und Haftung sollten beieinander liegen, das ist ein grundlegendes ökonomisches Prinzip. In Europa würde die Haftung im Bereich Einlagensicherung ohne EDIS auf nationaler Ebene verbleiben.

Und drittens können Risiken breiter gestreut und gehandhabt werden. Denn was passiert, wenn das Einlagensystem eines Mitgliedstaates nicht ausreicht, weil die Bankenpleite zu groß ist? Dann gibt es die Möglichkeit, dass der Nationalstaat einspringt, der Steuerzahler. Wir haben in Deutschland erlebt, dass eine Einlagensicherung im Bereich der Privatbanken nicht ausgereicht hat und der Steuerzahler einspringen musste.

Auch die zurecht international gelobte Institutssicherung der Sparkassen hat im Falle der Landesbanken versagt, als der Staat einspringen musste. Lediglich die Institutssicherung der deutschen Genossenschaftsbanken funktioniert seit langem ohne direkte Staatshilfen. Wenn man die Überforderung nationaler Einlagensicherungssysteme vermeiden will, muss man das Risiko lokaler Schocks im Bankensystem auf mehreren Schultern verteilen.

Kritik: EDIS zerstöre nationale Systeme der Einlagensicherung

Bei der Ausgestaltung von EDIS sind drei Phasen vorgesehen:

- Phase 1, Rückversicherung: Der DIF beteiligt sich in den ersten drei Jahren (also bis 2020) bis zu 20 % an Liquiditätsbedarfen, Entschädigungsfällen und/oder an Verlusten von Banken im Rahmen einer Abwicklung. Voraussetzung ist, dass die jeweilige nationale Einlagensicherung über keine eigenen Mittel mehr verfügt.

- Phase 2, Mitversicherung: In den folgenden vier Jahren beteiligt sich der DIF zwischen 20 % und 80 % (jährlich ansteigender Beitrag um 20 Prozentpunkte) an Auszahlungsfällen. Die Mittel der nationalen Einlagensicherung müssen hierfür zuvor nicht mehr ausgeschöpft worden sein.

- Phase 3, Vollversicherung: Ab dem Jahr 2024 erfolgt eine vollständige Finanzierung von Auszahlungsfällen über den DIF. Die Zielausstattung des DIF soll zu diesem Zeitpunkt rd. 43 Mrd. Euro betragen. Dies entspricht 0,8 % der Einlagen, die gemäß Einlagensicherungs-richtlinie bis zu einer Höhe von 100.000 Euro je Einleger und Bank geschützt sind (sog. gedeckte Einlagen).Wir wollen EDIS in Form einer Rückversicherung für die subsidiären Systeme in den Mitgliedsländern umsetzen. Eine Vollversicherung würde die Vielfalt der unterschiedlichen Systeme in den Mitgliedsstaaten wie die bewährte Institutssicherung im deutschen Sparkassen und Genossenschaftsbanksektor ohne Not einschränken. Eine Einheitslösung bei der europäischen Einlagensicherung, wie die EU-Kommission sie vorgeschlagen hat, lehnen wir ab. Diese Position zur Einlagensicherung ist sowohl die Position der Grünen im Bundestag wie im Europaparlament. Wir sind damit die einzige Partei, die in beiden Parlamenten als Fraktion eine gemeinsame Position vertritt. Während Linkspartei und Sozialdemokraten im Bundestag und vielen Landtagen entschieden gegen eine europäische Einlagensicherung zu Felde ziehen, sind ihre Fraktionen im Europaparlament ebenso entschieden dafür. Die Christdemokraten im Bundestag und den deutschen Landtagen lehnen die Einlagensicherung ab, während ihre Fraktion im Europaparlament eine vorsichtig zustimmende Position einnimmt. Wir Grünen lehnen es dagegen als Europapartei ab, im Bundestag anders zu reden als im Europaparlament.

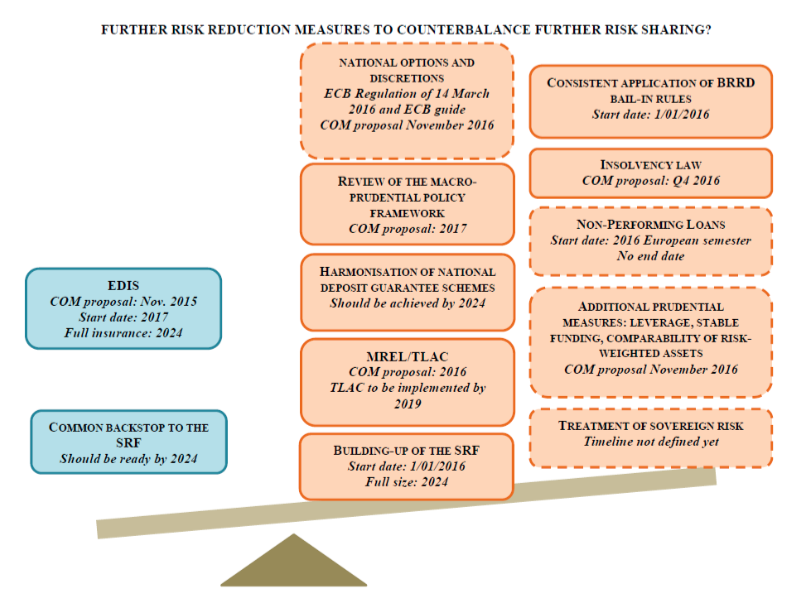

Kritik: EDIS komme zu früh

Parallel zum EDIS-Vorschlag veröffentlichte die Kommission ein Maßnahmenbündel, wie Risiken in den Banksystemen der Euroländer weiter reduziert werden können (siehe Abbildung). Damit soll vermieden werden, dass durch EDIS konservativ wirtschaftende Banken für Risikobanken herangezogen werden. Die Sorge der EDIS-Kritiker ist, dass EDIS den Handlungsdruck bei der Umsetzung reduziert. Deshalb sollten erst die Risiken reduziert und dann EDIS eingeführt werden. Wir unterstützen den Plan der EU-Kommission und des Rates, parallel zur Einführung von EDIS ein ambitioniertes Paket von Maßnahmen zur Reduktion der Risiken im Bankensystem zu beschließen. Dazu muss auch gehören, zu beenden dass Staatsanleihen für risikofrei erklärt werden und bei den Regeln der Bankenregulierung außen vor bleiben. Zudem muss gelten, dass Banken, die weniger Risiken eingehen, weniger Beiträge in die gemeinsame Einlagenrückversicherung zahlen als risikoreiche Institute. Dabei muss auch berücksichtigt werden, ob Banken durch Mitgliedschaft in einer Institutssicherung selbst schon Risiken für die europäische Versicherungsgemeinschaft aller Banken reduzieren. Damit wollen wir sicherstellen, dass die Institutssicherungssysteme etwa der deutschen Sparkassen und Genossenschaftsbanken erhalten bleiben können und attraktiv bleiben, ohne eine starke Sicherung der Einlagen in ganz Europa zu verhindern.

Abbildung aus: Completing the Banking Union. European Parliament, Juni 2016