Am 16. September hat das Europäische Parlament meinen Bericht über die grenzüberschreitende Zusammenarbeit der Steuerbehörden in Europa angenommen. Es ist der erste Umsetzungsbericht des Europäischen Parlaments im Bereich der Wirtschafts- und Währungspolitik überhaupt. Das Fazit: Seit der ersten Richtlinie im Jahr 2011 werden immer mehr steuerrelevante Daten zwischen den Mitgliedstaaten ausgetauscht. Das ist ein großer Fortschritt. Gleichzeitig hapert es an der Umsetzung: Es bestehen erhebliche Zweifel an der Effektivität und Vollständigkeit des Austauschs steuerrelevanter Daten über die Landesgrenzen hinweg. Hier fordert eine breite pro-europäische Mehrheit im Parlament die Mitgliedstaaten und die Kommission auf, sich zu deutlichen Verbesserungen zu verpflichten. Der Abschlussbericht wurde mit 561 Ja-Stimmen, 12 Gegenstimmen und 116 Enthaltungen angenommen. Der vollständige Bericht ist hier einsehbar.

Als Berichterstatter war ich für die Ausarbeitung eines gemeinsamen Standpunkts des Parlaments verantwortlich. Mehr als anderthalb Jahre sind vergangen, seit mein Team und ich mit den Recherchen für den Umsetzungsbericht begonnen haben. In dieser Zeit haben wir vergeblich darauf gedrängt, dass der Rat und die EU-Kommission dem Parlament Zugang zu den Informationen gewähren, die zur Überprüfung der Umsetzung der Richtlinie in den Mitgliedstaaten erforderlich sind. Und das, obwohl das Europäische Parlament nach den Europäischen Verträgen das Recht und die Pflicht hat, die Kommission in ihrer Arbeit zu kontrollieren. Daher mussten wir uns bei unserer Arbeit auf die wenigen öffentlich zugänglichen Informationen und eine Auswahl von Studien stützen. Ein Bericht des Europäischen Rechnungshofs lieferte wertvolle Erkenntnisse, ebenso wie eine Studie, die der Forschungsdienst des Europäischen Parlaments zu diesem Anlass in Auftrag gegeben hatte. Auch dank der Informationen von Whistleblowern konnten wir uns ein besseres Bild über den Stand der steuerlichen Zusammenarbeit in Europa machen. Aufgrund des fehlenden Dokumentenzugangs kann diese Auswertung jedoch nur vorläufig sein. Insbesondere haben die Mitgliedsstaaten und die Europäische Kommission jeglichen Zugang zu den Daten des Steuerinformationsaustausches verweigert, die jeder Mitgliedstaat einmal im Jahr mit der Kommission und allen anderen Mitgliedsstaaten teilen muss. Ich werde dafür sorgen, dass das Parlament mit allen rechtlichen Mitteln für den Zugang zu diesen Daten kämpft. In der Zwischenzeit würde ich es begrüßen, wenn eine anonyme Quelle Zugang zu den Informationen gewähren kann ;-).

‘Bericht über die Umsetzung der EU-Anforderungen für den Austausch von Steuerinformationen: Fortschritte, Erkenntnisse und zu überwindende Hindernisse’

1. Ergebnisse unserer Untersuchung

1.1 Fortschritte

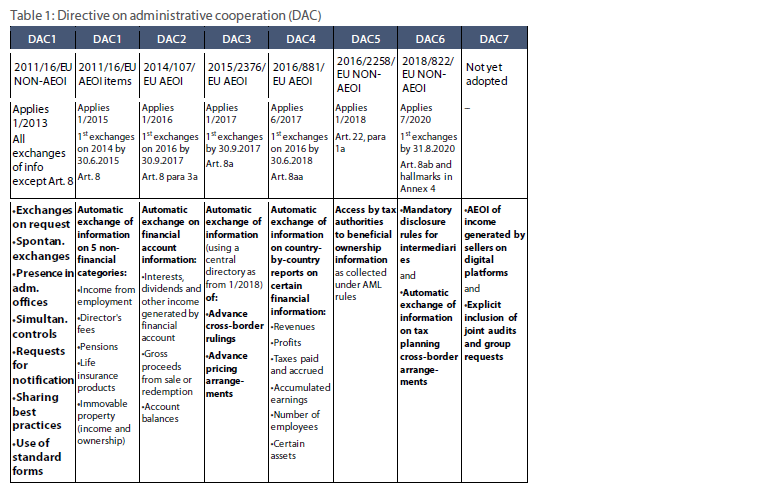

Anders als vor 15 Jahren werden heute steuerrelevante Daten zwischen den Mitgliedstaaten ausgetauscht. So fließen etwa Daten über Einkünfte und Vermögen auf einfach strukturierten Bankkonten und Depots automatisch zwischen den Mitgliedstaaten. Diese Fortschritte wurden zwar in europäisches Recht gegossen, aber vor allem Dank des Drucks der USA, der G20 und der OECD sowie nach Skandalen wie LuxLeaks und PanamaPapers erreicht. Zudem müssen die Mitgliedstaaten nur solche Daten international austauschen, die für ihre eigenen Behörden einfach zugänglich sein. Es besteht keine Verpflichtung, weitere Daten zugänglich zu machen, um sie mit den Nachbarn teilen zu können. Die Richtlinie und ihre sechs Erweiterungen decken bisher folgende steuerrelevanten Informationen ab, wenn auch mit Schlupflöchern: Einkünfte aus nichtselbständiger Arbeit, Direktor*innenhonorare, Renteneinkünfte, Lebensversicherungsprodukte, und unbewegliches Vermögen (DAC 1); Finanzkonten und damit verbundene Einnahmen (DAC 2); Steuervorbescheide und Preisvorabsprachen, die steuerliche Begünstigungen mit sich bringen (DAC 3); nicht-öffentliche länderbezogene Steuerberichterstattung von Großunternehmen (DAC 4); Zugang der Steuerbehörden zu Informationen über wirtschaftliches Eigentum, wie sie im Rahmen der Anti-Geldwäsche-Vorschriften erhoben werden (DAC 5); grenzüberschreitende Vereinbarungen zu Steuerplanungszwecken (z. B. Erwerb eines verlustbringenden Unternehmens oder Operationen, die eine Umklassifizierung von Einkommen in eine Kategorie ermöglichen, die mit einem niedrigeren Steuersatz besteuert wird) und verpflichtende Offenlegungsregeln für Vermittler*innen (Anwälte, Berater*innen und Wirtschaftsprüfer*innen sowie Banken, Treuhänder, Versicherungsgesellschaften, Finanzberater*innen und andere Dienstleister*innen) (DAC 6); Einnahmen, die von Verkäufer*innen auf digitalen Plattformen generiert werden (DAC 7).

Quelle: EPRS 2021, S. 7. DAC7 wurde seitdem verabschiedet. Tabelle leider nur auf Englisch erhältlich.

1.2 Defizite

Es werden immer noch zu wenige Informationen über bestimmte Arten von Einkommen und Vermögen ausgetauscht. Nur wenn alle steuerrelevanten Informationen automatisch über die Grenzen hinweg ausgetauscht werden, können die Mitgliedstaaten alle Einkommen und Vermögen, die ihre Bürger*innen grenzüberschreitend verdienen oder besitzen, gleichermaßen besteuern. Die bestehenden Richtlinien haben uns diesem Ziel näher gebracht. Aber insbesondere Immobilien, Treuhandgesellschaften, Anteile an Unternehmen unterhalb der 25%+ – Besitzgrenze, bestimmte Formen von Kapitalerträgen und Krypto-Werte sind bisher noch nicht Teil des automatischen Informationsaustauschs. Auch nicht-finanzielle Vermögenswerte wie Bargeld, Kunst, Gold oder andere Wertgegenstände, die in Freihäfen, Zolllagern oder Schließfächern aufbewahrt werden, sowie der Besitz von Yachten und Privatjets müssen bisher nicht grenzüberschreitend gemeldet werden.

Die ausgetauschten Informationen werden zu wenig genutzt. Es nützt wenig, wenn immer mehr Informationen ausgetauscht werden, der Nutzen dieser übersandten Daten aber nicht ausgeschöpft wird. Unsere Untersuchungen legen den Mangel an ausgebildetem Personal und effektiver IT-Infrastruktur offen. Es fehlt außerdem an den nötigen Daten, um das Ausmaß der fehlenden Kapazitäten einschätzen zu können. Welche empfangenen Informationen wurden genutzt, welche nicht? Aus welchem Grund? Die Effektivität des Datenaustauschs für die Steuererhebung ist strukturell unüberprüfbar. Hier gibt es viel Nachbesserungsbedarf.

Die Qualität der Informationen wird zu wenig kontrolliert. Bisher überprüfen nur wenige Mitgliedstaaten die Qualität der Daten, die sie austauschen. Diese Tatsache erhöht das Risiko erheblich, dass die gemeldeten Daten unvollständig oder ungenau sind. Fehlende Qualitätskontrollen sind umso bedenklicher angesichts der Tatsache, dass nur wenige Mitgliedstaaten die Informationen, die sie selbst von Finanzinstituten übermittelt bekommen haben, auf ihre Richtigkeit hin überprüfen. Die Erfahrung zeigt jedoch, dass nicht allen Marktteilnehmer*innen im Finanzbereich bei der Einhaltung von Vorschriften zu trauen ist, selbst wenn andere sich mit großem Engagement und Aufwand reinhängen.

Bestehende europäische Regeln sind nur unzureichend umgesetzt worden. Die Effektivität und Vollständigkeit des Austausches von Steuerdaten hängt an der Korrektheit der Informationen über die wirtschaftlich Berechtigten, die im Rahmen der Anti-Geldwäsche-Regeln erhoben werden. Doch gerade da hakt es. Die fehlerhafte Umsetzung und das Fehlen einer effektiven Durchsetzung der Anti-Geldwäsche-Richtlinien und die verbleibenden Schwächen im Anti-Geldwäsche-Rahmenwerk untergraben die Wirksamkeit des steuerlichen Informationsaustausches, Derzeit laufen 11 Vertragsverletzungsverfahren gegen Mitgliedstaaten zur fehlerhaften Umsetzung der vierten Anti-Geldwäsche-Richtlinie sowie 16 (!) Vertragsverletzungsverfahren anlässlich der fehlerhaften Umsetzung der fünften Richtlinie gegen Geldwäsche und Terrorismusfinanzierung. Und das ist leider nur die Spitze des Eisbergs, denn viele eklatante Mängel werden von der Kommission weiterhin geduldet. So hat Deutschland beispielsweise ein wesentlich schlechteres Transparenzregister als Luxemburg, weshalb ein #OpenDeutschland analog der #OpenLux Enthüllungen wohl kaum möglich wäre. Diese Versäumnisse haben unmittelbare Auswirkungen auf die Effektivität der Steuerkooperation. Auch sind die Daten in den Transparenzregistern oft veraltet und unvollständig.

Unterschiedliche Standards führen zu vermeidbarer Bürokratie. Die verpflichteten Finanzinstitute müssen neben dem EU- und OECD-Standard auch noch abweichende Regeln der USA (“FATCA”) einhalten. Dies führt zu unnötiger Bürokratie. Ebenso machen diverse Schwellenwerte die Erfassung der Daten nicht wirklich einfacher.

2. Verbesserungsvorschläge

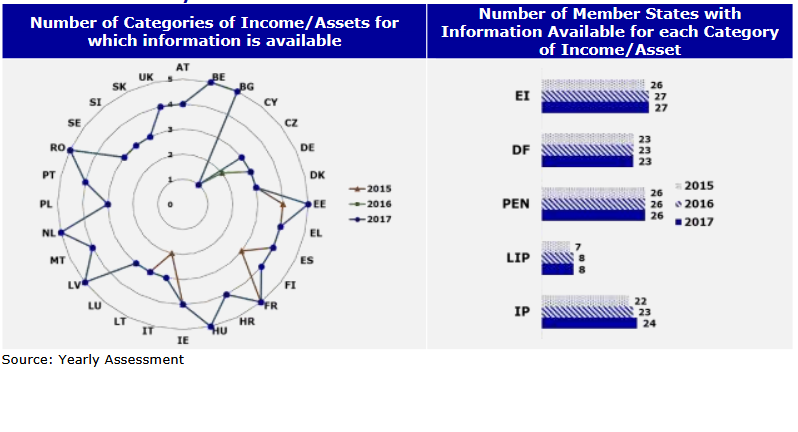

Die Mitgliedstaaten müssen alle Arten von Einkommen und Vermögen, die schon jetzt von der Richtlinie erfasst werden, austauschen. Bisher sind die Mitgliedstaaten nicht dazu verpflichtet. Das heißt, obwohl sechs Einkommens- und Vermögenskategorien von der Richtlinie erfasst werden (z.B. Einkommen aus Arbeit und Rentenbezüge), haben neun Mitgliedstaaten im Jahr 2017 nur über drei der sechs Kategorien Informationen weitergegeben. Das muss sich ändern.

Quelle: Europäische Kommission 2019, S. 10. Verfügbarkeit von DAC1-Informationen.

Die Richtlinie muss erweitert werden um auch Vermögenswerte wie Yachten, Krypto, etc. zu erfassen – wieder verbunden mit der Verpflichtung, diese auch konsequent auszutauschen. Das gilt vor allem für den automatischen Zugang zu Informationen, wenn EU-Bürger*innen Immobilien- und Firmenanteile erwerben.

Die Mitgliedstaaten müssen sich verpflichten, aktiv qualitativ hochwertige Informationen bereitzustellen. Das heißt, die Mitgliedstaaten müssen an der Qualität und Verfügbarkeit von Daten arbeiten und können sich nicht nur auf bereits vorhandene Daten verlassen. Die EU-Kommission muss mit Vor-Ort-Besuchen prüfend tätig werden. Die zum Informationsaustausch verpflichteten Akteure brauchen einfachen Zugang zu einem EU-Verifizierungssystem für die Steueridentifikationsnummern (TIN).

Die Mitgliedstaaten müssen die Informationen der Finanzinstitute konsequent überprüfen und Falschinformationen ahnden. Dahingehend braucht es einen einheitlichen Maßnahmenkatalog, um die Sanktionen in der EU zu vereinheitlichen. Die Arbeit der Finanzinstitute und der staatlichen Kontrolleur*innen kann durch einen europaweiten Überprüfungsmechanismus für Steueridentifikationsnummern erleichtert werden. Wenn die Bank sofort die Steuernummer einer Person überprüfen kann, dann wird Falschinformationen ein Riegel vorgeschoben.

Wir brauchen eine konsequente Erfassung der wirtschaftlich Berechtigten. Nur so können die ausgetauschten Informationen auch wirklich den tatsächlichen Eigentümern zugeordnet werden. Bisher werden viel zu oft nur die rechtlichen Eigentümer erfasst, was auch ein Anwalt sein kann, der im Auftrag einer vermögenden Familie einen Fonds verwaltet. Das greift aber zu kurz, denn das Fondsvermögen muss der Familie zugeordnet werden – sie sind die wirtschaftlich Berechtigten, die über das Vermögen und die Gewinne verfügen können.

Auch Unternehmensanteile unter der 25%+-Grenze müssen gemeldet werden. Denn unter den derzeitigen Regeln können vier oder mehr Familienmitglieder ein Unternehmen besitzen, ohne, dass diese steuerlich hoch-relevante Information erfasst, geschweige denn ausgetauscht wird.

Es muss überprüft werden, ob die Berichtspflichten für Finanzinstitute und andere Vermögensverwalter erweitert werden sollten. Ähnliches gilt für die Offenlegung von steuerlichen Begünstigungen für einzelne Unternehmen, sogenannte “tax rulings”, für deren Austausch es immer noch Lücken gibt. Der jüngste #LuxLetters-Skandal hat die Bedeutung dieses Vorschlags unterstrichen, weshalb wir zusätzliche Änderungsanträge im Plenum eingebracht haben, um die Erkenntnisse der investigativen Journalisten angemessen zu berücksichtigen.

Mitgliedstaaten müssen selbst entscheiden dürfen, ob sie im Rahmen des steuerlichen Informationsaustausches gewonnene Informationen auch für andere Zwecke der Strafverfolgung verwenden wollen. Bekämpfung von Kriminalität braucht keinen grenzüberschreitenden Genehmigungsvorbehalt zwischen EU-Staaten. Bisher dürfen die ausgetauschten Daten nicht einmal für alle Zwecke der Strafverfolgung verwendet werden. Die EU-Staaten, aus denen die Daten übersandt wurden, müssen die Verwendung etwa zur Bekämpfung von Geldwäsche und organisierter Kriminalität ausdrücklich im Einzelfall genehmigen.

Um verlorene Steuereinnahmen in Milliardenhöhe eintreiben zu können, müssen die Mitgliedstaaten ihre Kapazitäten ausbauen. Untersuchungen des Europäischen Rechnungshofs belegen die Bedeutung von hoch entwickelten IT-Systemen, die große Datenmengen effektiv verarbeiten können und automatisierte Aufgaben übernehmen. Beim Ausbau der Kapazitäten in den Mitgliedstaaten steht die Europäische Union schon jetzt unterstützend zur Seite. Diese Unterstützung sollte ausgebaut werden und durch ein europäisches Monitoring-System ergänzt werden. Dieses System soll den Umfang der ausgetauschten Informationen pro Vermögens- und Einkommensart erfassen, sowie die hinzugewonnen Steuereinnahmen aufzeichnen. Das bedeutet aber auch, dass die Mitgliedstaaten viel transparenter machen müssen, welche Informationen sie wie und mit welchem Ergebnis nutzen. Der Weg der Steuerinformationen muss nachvollziehbar sein. Hier schlagen wir vor, dass jeder Datensatz mit einem Fähnchen des Landes versehen wird, das die Informationen bereitgestellt hat. Damit der Nutzen dieser europäischen Nachbarschaftshilfe endlich nachvollziehbar und messbar wird.

Die korrekte und umfassende Umsetzung bestehender Steuer- und Anti-Geldwäsche-Gesetzgebung ist Voraussetzung für eine sinnvolle Erweiterung der Kooperation zwischen Steuerbehörden. Es ist Aufgabe der Europäischen Kommission, die Umsetzung und korrekte Anwendung von EU-Recht zu überprüfen und entsprechend zu ahnden. Diese Aufgabe sollte die Kommission konsequent erfüllen und weitere Vertragsverletzungsverfahren einleiten. Außerdem sollte die Kommission jedes Jahr die Verwaltungszusammenarbeit der Steuerbehörden analysieren und ihre Ergebnisse veröffentlichen. Dann muss das Europäische Parlament nicht mehr auf Informationen internationaler Organisationen zurückgreifen, um mehr über die Umsetzungsmängel in den europäischen Mitgliedstaaten zu erfahren. Die Mitgliedstaaten dürfen sich nicht länger hinter einer Mauer fehlender Informationen verschanzen. Die europäischen Steuerzahler*innen und ihre Vertreter*innen im Europaparlament haben ein Recht darauf zu erfahren, wie gut die Steuerbehörden arbeiten und Verbesserungen einzufordern.

Standards vereinheitlichen, Schwellenwerte und Ausnahmen abschaffen. Um den bürokratischen Aufwand zu senken, sollte die EU im Rahmen der OECD versuchen, die amerikanischen FATCA-Regeln mit den EU- und OECD-Standards (“CRS”) zu vereinheitlichen und Schlupflöcher und Lücken zu schließen. In Europa sollten wir alle Schwellenwerte und Ausnahmen streichen. Einfache und umfassende Regeln sind einfacher und effektiver als ein System voller Lücken. Die Steuerbehörden können im digitalen Zeitalter selbst filtern, welche Daten für sie interessant sind.

Vertragsverletzungsverfahren sofort einleiten. Der EU-Kommission liegen aus drei Quellen genaue Informationen über die unzureichende Umsetzung von EU-Recht im Bereich der Steuerkooperation vor. Das Global Forum der OECD hat ebenso Mängel dokumentiert wie die FATF. Darüber hinaus haben die Mitgliedsstaaten direkt an die EU-Kommission berichtet. Nun muss die EU-Kommission ihren Auftrag als Hüterin der Verträge einlösen und Vertragsverletzungsverfahren einleiten.

![]()

Quelle: EPRS 2021, S. 16. Beachten Sie, dass sich diese Tabelle nur auf die Übertragung, nicht aber auf die effektive Umsetzung der Richtlinie bezieht.

Quellen

Europäische Kommission 2018, “REPORT FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT AND THE COUNCIL on overview and assessment of the statistics and information on the automatic exchanges in the field of direct taxation” https://ec.europa.eu/taxation_customs/document/download/c2217f97-eeda-4fc9-9655-7bce9b06bc62_en

Europäische Kommission 2019, “Evaluation of AdministrativeCooperation in Direct Taxation” Final Report https://ec.europa.eu/taxation_customs/document/download/5e5cdc23-4586-4115-96c5-0f8ee9ace506_en

Europäischer Rechnungshof 2021, Special Report 03/2021 “Exchanging tax information in the EU: solid foundation, cracks in the implementation” https://www.eca.europa.eu/en/Pages/DocItem.aspx?did=57680

Wissenschaftlicher Dienst des Europäischen Parlaments (EPRS) 2021, “Implementation of the EU requirements for tax information exchange” https://www.europarl.europa.eu/RegData/etudes/STUD/2021/662603/EPRS_STU(2021)662603_EN.pdf